Por primera vez en la historia, el sector de la defensa va a remolque del sector civil, dependiendo de los desarrollos que surgen de los laboratorios y centros de investigación de las grandes corporaciones tecnológicas, especialmente las estadounidenses. Conscientes de su creciente poder, algunas de estas empresas se están aliando para tener una mayor capacidad de presión sobre el Pentágono, aspirando a materializar un sorpasso que les permita hacerse con una porción creciente de los presupuestos de defensa norteamericanos. Dado su tamaño y capacidad, algunas de estas empresas terminarán por protagonizar la Revolución Militar en ciernes, desplazando a los actores tradicionales a un incómodo segundo plano. Un proceso inexorable que afectará a gigantes de la talla de Lockheed Martin, Boeing o RTX en el caso de los Estados Unidos, pero que plantea una enorme amenaza también sobre las grandes empresas del sector en la UE. Es más, dado que en Europa no hay alternativa a los gigantes tecnológicos estadounidenses, lo más probable es que en los próximos años empresas como Dassault, Airbus, Naval Group, Fincantieri, Indra o Rheinmetall deban conformarse con un papel de comparsa dentro de un ecosistema dominado por nombres como Microsoft, Palantir, OpenAI o Amazon…

Índice

- Introducción

- Cambios tecnológicos y cambios industriales

- Empresas con futuro y empresas con pasado

- Apuntes finales

Introducción

Cuanto intentamos «ver» el futuro, hay varias aproximaciones posibles. La más cabal pasa por aprovechar las distintas herramientas prospectivas, ponerlas en práctica y tomar en cuenta los resultados. Otra forma, siempre que se disponga de un mínimo de conocimiento, consiste en sustituir las herramientas más formales por la lógica (alguno diría que por el sentido común) y cierto grado de intuición. Por supuesto, el riesgo de errar suele ser más alto, aunque para ciertos escenarios, especialmente cuando son muy generales, puede ser suficiente.

En el caso que nos ocupa, ya que se trata de una columna de opinión, elegiremos esta segunda opción. De esta forma, vamos a intentar relacionar algunos de los cambios que se están produciendo en términos de innovación general y en cuanto a innovación en materia de defensa en particular, para intentar atisbar el futuro del sector industrial de la defensa en Europa, en oposición al de los Estados Unidos. Un futuro que, a pesar de lo halagüeño que se presenta a tenor de los aumentos de los últimos años (que continuarán en el futuro) en los presupuestos de defensa y, como consecuencia, en la contratación pública, podría no ser tan positivo como muchos creen, dado el progresivo retraso relativo de las empresas de defensa europeas frente a sus principales competidores, especialmente las procedentes de los Estados Unidos.

El problema es que decir esto último es mucho más fácil que demostrarlo. Al fin y al cabo, las grandes corporaciones europeas (y muchas SMEs) son capaces de ganar contratos a lo largo y ancho del mundo y sus sistemas, armas y servicios tienen una importante aceptación internacional. Por otra parte, si atendemos a parámetros como la facturación, revisando listados como los que publican el SIPRI o Defence News, lo que vemos es que las empresas europeas, aunque de un tamaño mucho menor por lo general que las norteamericanas (o, cada vez más, las procedentes de la República Popular de China), están bien posicionadas a nivel global.

Ahora bien, hay otras formas de enfocar la cuestión, aunque sean menos ortodoxas. En el caso que nos ocupa, es posible que la mejor muestra de lo atrasadas que están las empresas europeas de defensa frente a sus competidoras estadounidenses no tenga tanto que ver con la calidad de los sistemas de armas y plataformas que producen en la actualidad, como con los movimientos empresariales que se están produciendo fuera del sector de la defensa (y cada vez más, dentro, como veremos) y que adelantan el futuro del sector. Movimientos como el crecimiento en cuanto a valor en bolsa o en la facturación de determinadas empresas con un creciente interés en defensa que más temprano que tarde pasarán a competir (y, seguramente, a desplazar) con gigantes asentados desde hace décadas y que de una forma y otra se verán obligados a ceder una parte sustancial del «pastel» de los presupuestos de defensa a estos nuevos actores. Es el caso de empresas como Palantir Technologies, Anduril, Microsoft, Amazon, OpenAI, Starlink, SpaceX y otras tantas, en oposición a corporaciones como Lockheed Martin, RTX Corporation, Boeing, General Dynamics o General Electric.

Cambios tecnológicos y cambios industriales

Antes de explicar en qué consisten los cambios que hemos sugerido en la introducción, debemos entender el el contexto en el que se están produciendo para, a partir de ahí, ir descendiendo hasta lo más concreto de forma gradual. Dicho esto, tenemos que a lo largo de la historia -por supuesto, en opinión de quien escribe-, se han producido apenas un puñado de revoluciones militares (concretamente tres, mientras termina de fraguarse la cuarta): fenómenos complejos que afectan al modo de hacer la guerra, pero también a la industria de defensa, a la tecnología militar o a la forma en la que la sociedad se relaciona con la propia guerra. Además de estas revoluciones militares, la Historia está plagada de otros fenómenos de alcance mucho menor, las Revoluciones en los Asuntos Militares. Estas, a diferencia de las primeras, afectan principalmente al carácter de la guerra, teniendo impacto sobre la tecnología, la orgánica o la táctica. Como quiera que la innovación es perenne y que las olas de innovación se entrecruzan, así como que su ritmo se ha venido incrementando con el paso del tiempo, sucede que en ocasiones los fenómenos coinciden en un periodo relativamente breve; tanto más breve precisamente porque el aumento en el ritmo de la innovación «condensa» el tiempo, provocando que se solapen fenómenos como la Revolución en los Asuntos Militares de la Drónica, con la Cuarta Revolución Militar.

Dado que no es este el momento de entrar en detalle, el lector deberá quedarse con la idea de que nos encontramos en la confluencia de distintos cambios, el más notable de ellos relacionado con una nueva Revolución Militar que que vendrá forzada por los incrementos en cuanto a capacidad de computación y que tendrá un notable impacto en todo lo relativo a la recolección y transmisión de datos, el desarrollo de la Inteligencia Artificial más allá de los actuales LLMs (en busca de una AGI), el desarrollo de nuevos materiales o la capacidad de gestionar complejos sistemas de sistemas compuestos posiblemente por miles o incluso decenas de miles de elementos.

El asunto aquí es que, dado que fenómenos de este calado no pueden producirse en el vacío, pues son fenómenos prácticos y no teóricos, no hay revolución militar posible sin un tejido industrial y de investigación capaz de desarrollar las soluciones necesarias para que pueda materializarse. De ahí que cada Revolución Militar, y en menor medida cada Revolución en los Asuntos Militares hayan ido acompañadas de cambios profundos en lo que ahora se ha dado en llamar Base Tecnológica e Industrial de la Defensa. No hay más que recordar la forma en la que muchas empresas señeras se hundieron en el periodo entre las dos guerras mundiales, mientras otras, dedicadas por ejemplo a la aeronáutica o la automoción, crecían muchos enteros. Del mismo modo, lo ocurrido durante los años 90, con la oleada de fusiones y procesos de adquisición que se produjo tras la «última cena» estadounidense es plenamente ilustrativa de lo que sucede a la industria cuando la tecnología bélica cambia.

Y no vale con achacar a los recortes presupuestarios todo lo sucedido, pues buena parte del proceso de concentración industrial se hubiese producido antes o después simplemente como consecuencia de las Leyes de Augustine y de la dificultad de diseñar y producir sistemas de armas y plataformas cada vez más complejos («barrocos», incluso). Dicho de otra forma, aunque el proceso podría haber tenido lugar en lugar de en los años 90 en la primera década del presente siglo, tarde o temprano muchas de las empresas competidoras tendrían que haber sumado esfuerzos para poder desarrollar el tipo de sistemas que la tecnología comenzaba a hacer posibles, que las Fuerzas Armadas estadounidenses demandaban y que los recursos de una sola compañía eran insuficientes para alumbrar, dados los requerimientos de capital humano y financiero.

Decimos esto porque aunque pueda pensarse que los macroprogramas del estilo del malogrado Future Combate System (FCS) o del siempre polémico Joint Strike Fighter (JSF) fueron exclusivamente un capricho del Departamento de Defensa estadounidense o de algunos gigantes industriales -interesados en este caso por hacerse con fracciones sustanciales del presupuesto de defensa norteamericano-, no pueden obviarse el papel de una serie de tendencias hacia la conexión, la integración y la complejización que habían comenzando a vislumbrarse desde que la Segunda Estrategia de Compensación pusiese el acento en la calidad y la tecnología por encima del número, como forma de hacer frente a la superioridad numérica convencional y nuclear de la Unión Soviética.

De esta forma, la necesidad de completar la kill chain con mayor celeridad que el contrario (lo que implicaba recolectar un número mayor de datos y procesarlos con mayor premura), de aumentar la precisión del armamento para minimizar costes y servidumbres logísticas, de lograr mayores alcances y velocidades y de integrar los nuevos sistemas gracias a complejos protocolos de comunicaciones aceleró una espiral alcista en los costes de los anteriores que ya en los 70 y 80 provocó importantes cambios industriales. Para empezar, la reconversión de algunas compañías tradicionales, hasta entonces con un marcado carácter de plataformistas, en desarrolladores e integradores de sistemas que iban mucho más allá en cuanto a complejidad de lo que acostumbraban los carros de combate y vehículos blindados o los buques de guerra y aviones de combate.

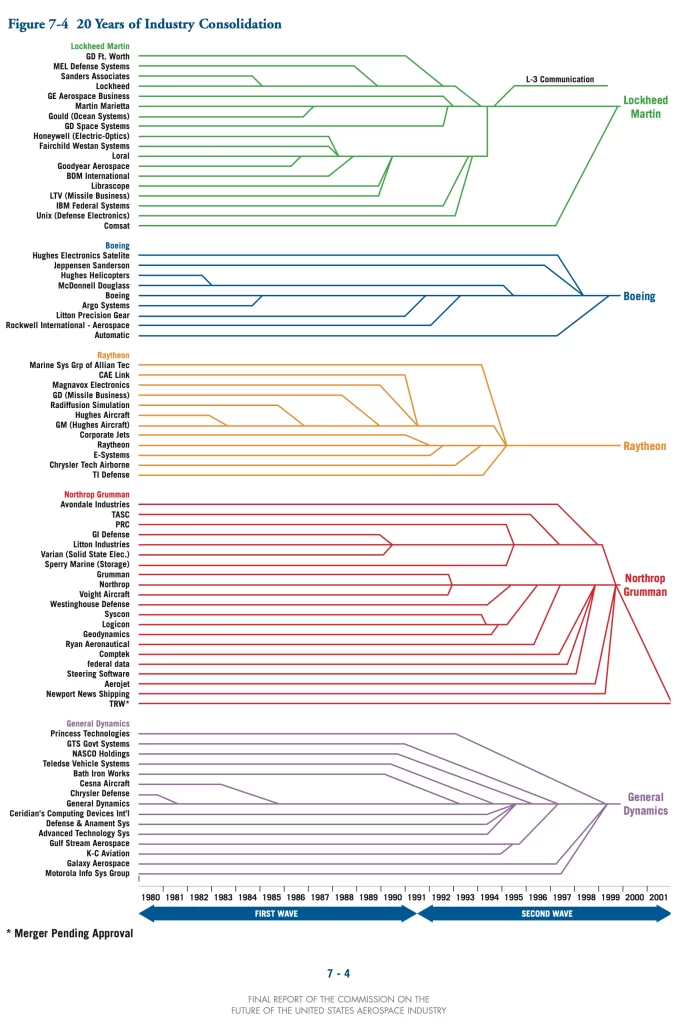

No hay más que hacer un seguimiento a los cambios aparecidos en los cazabombarderos de tercera generación frente a los de segunda y especialmente a los de cuarta frente a los anteriores, para ver que tenían muy poco en común entre ellos, salvo por el hecho de que volaban. Lo mismo que fue sucediendo como decíamos con los buques de guerra, pasándose en un plazo relativamente corto de construirse fabulosos acorazados, a quedar estos relegados por plataformas mucho más pequeñas y ligeras, pero dotados de una potente electrónica y misiles. Es así como unos cuantos astilleros hubieron de echar la persiana, sobreviviendo otros como parte de compañías mucho mayores en las que el componente de sistemistas era mucho más relevante que el de plataformistas. Lo mismo para las empresas dedicadas a los sectores terrestre y aéreo. De ahí el siguiente gráfico, que resume a la perfección un proceso que llegó a su punto álgido en tiempos de la RMA de la Información/Transformación… y que como veremos, está siendo superado en la actualidad, alumbrando un ecosistema industrial muy diferente.

Empresas con futuro y empresas con pasado

El proceso anterior no se llevó a cabo al mismo tiempo en todo Occidente, sino que se inició en los Estados Unidos y, como explicamos en su día a propósito de la industria de construcción naval militar, en la Unión Europea quedó incompleto, hasta el punto de que buena parte de las grandes fusiones que al otro lado del Atlántico se llevaron a cabo dos décadas atrás, se anuncian ahora para los años venideros, afectando a sectores como el espacial. En otros casos, como el naval, dadas las reticencias de los Estados miembros de la UE, los intentos han quedado siempre a medias, llegándose a cierto equilibrio entre los principales actores -con vencedores y vencidos, claro está- y estableciéndose por el camino alianzas empresariales como Naviris, en el caso de Francia e Italia.

(Continúa…) Estimado lector, este artículo es exclusivo para usuarios de pago. Si desea acceder al texto completo, puede suscribirse a Revista Ejércitos aprovechando nuestra oferta para nuevos suscriptores a través del siguiente enlace.

IMPORTANTE: Las opiniones recogidas en los artículos pertenecen única y exclusivamente al autor y no son en modo alguna representativas de la posición de Ejércitos – Revista digital sobre Defensa, Armamento y Fuerzas Armadas, un medio que está abierto a todo tipo de sensibilidades y criterios, que nace para fomentar el debate sobre Defensa y que siempre está dispuesto a dar cabida a nuevos puntos de vista siempre que estén bien argumentados y cumplan con nuestros requisitos editoriales.

Be the first to comment