El Fondo Europeo de Defensa (EDF) fue creado con la intención de financiar tanto la investigación como el desarrollo en materia de defensa en la UE; aspectos ambos en los que los Veintisiete y sus industrias sufrían un considerable retraso frente a sus principales competidores. Esta herramienta pretendía, además, allanar el camino a la colaboración entre entidades europeas de todo tipo, tanto empresas privadas, como centros de investigación. Sin embargo, desde que fuera puesta en marcha, no todos los Estados miembros han sabido obtener los mismos retornos del Fondo Europeo de Defensa. No es, por fortuna para nuestra industria, el caso de España, país que se ha erigido en uno de sus principales protagonistas.

Índice

- Introducción

- La participación en el Fondo Europeo de Defensa: una foto fija

- España y el Fondo Europeo de Defensa

- Conclusiones

- Anexos

- Notas

Introducción

Dotado con un presupuesto de aproximadamente 8.000 millones de euros para el periodo 2021-2027, el Fondo Europeo de Defensa (EDF, por sus siglas en inglés) llegó para financiar tanto la investigación como el desarrollo en materia de defensa en la UE. Presupuesto que, aun siendo claramente insuficiente para dotar a la UE y a sus Estados miembros de las capacidades que necesitan, ha significado un paso agigantado a la hora de pavimentar el camino para la cooperación entre entidades europeas.

Sin embargo, no todos los países han explotado -o sabido explotar- de la misma forma las bondades del EDF. Desde ganar un mayor peso reputacional, a salir en la foto de grandes proyectos o, simplemente, llevarse el mayor retorno posible que les permita financiar su I+D interna. Por supuesto, todo ello sin olvidar del gran incentivo que supone para pequeñas y medianas empresas (SMEs y mid-caps en el argot europeo) participar en proyectos de la mano y/o colaborando con las primes europeas del sector.

Precisamente, entre los Estados miembros de la UE que mejor han sabido hacerse un hueco o maximizar las oportunidades para su industria a través del Fondo Europeo de Defensa se encuentra España. País que junto con Francia, Alemania e Italia han sabido repartirse gran parte del pastel del, como decíamos, escaso presupuesto, del EDF, creando una brecha entre estos -el conocido “Grupo de los 4”- y el resto de los Estados miembros y Noruega (único tercer país que hoy por hoy puede participar en el EDF).

En las siguientes líneas, más que ahondar en el funcionamiento del Fondo Europeo de Defensa y los proyectos, se trata de ofrecer una panorámica de la participación de la industria española que sirva de referencia para su consulta. De un lado, el objetivo es el de contextualizar la participación de la industria española en comparación con el resto de las industrias de la UE y, en particular, poder observar las diferencias y/o cercanía con los miembros del PESCO4. De otro, proporcionar de manera clara, ordenada y exhaustiva datos que, hoy por hoy, no se se hacen públicos por parte de la Comisión Europea ni otra Institución, agencia u organismo de la UE de manera agrupada ni consolidada. De hecho, ésta ni confirma públicamente el estado de los proyectos, es decir, si han finalizado o no, por ejemplo. Como consecuencia, recopilar los datos que el lector tiene ante sí y elaborar las tablas que se ofrecen como anexos al final del focus implica una auténtica labor de minería cuando no, en muchos casos, buscar una aguja en un pajar.

Por esta última razón, este focus se concibe como el primero de una serie de artículos en los que se abordarán no solo el EDF y otras iniciativas relacionadas como la Cooperación Estructurada Permanente (PESCO) o las que están por llegar como el Programa de la Industria Europea de Defensa (EDIP) -y de las que hemos hablado en varias ocasiones, incluido en nuestro Diccionario particular- sino también cuestiones más complejas y opacas como la de la financiación de la defensa europea o el papel de algunas primes a la hora de implementar estas iniciativas.

La participación en el Fondo Europeo de Defensa: una foto fija

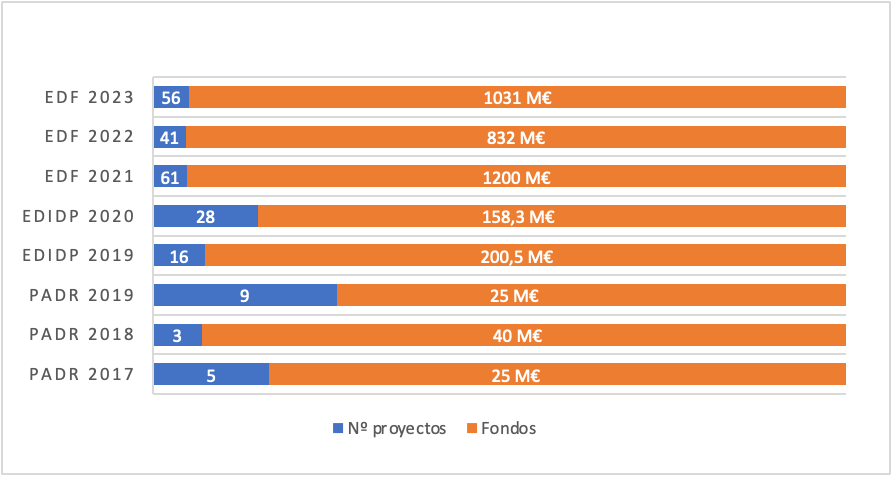

Tras tres convocatorias del EDF resueltas y 219 proyectos concedidos, en los distintos foros nadie duda de la vocación europeísta y la búsqueda de la maximización de oportunidades por parte de las entidades públicas y privadas españolas a la hora de competir por los fondos europeos destinados a defensa. De este modo, la industria española de defensa se sitúa, junto con Francia, Italia y Alemania a la cabeza del ranking de los Estados miembros más participativos en el EDF.

En el caso de España, el país ha estado involucrado desde los orígenes de la gestión del EDF mediante sus dos precursores -la Acción Preparatoria para la Investigación en Defensa (PADR) y el Programa Europeo de Desarrollo Industrial en materia de Defensa (EDIDP)-, pero también de otras iniciativas clave para la defensa europea como la PESCO en la que España también se sitúa hoy por hoy entre aquellos con una participación más alta en sus proyectos. Y, por tanto, entre aquellos que logra un mayor retorno industrial a través de esta iniciativa.

Claro está que España no cuenta con el mismo músculo que otros vecinos europeos si se compara, por ejemplo, la inversión en I+D o en defensa en general. No obstante, nada de esto ha impedido que sus entidades -ya sean empresas de distinto tamaño, institutos de investigación o universidades- se hayan hecho un hueco en proyectos en los que, de no ser por el EDF, no habrían podido participar.

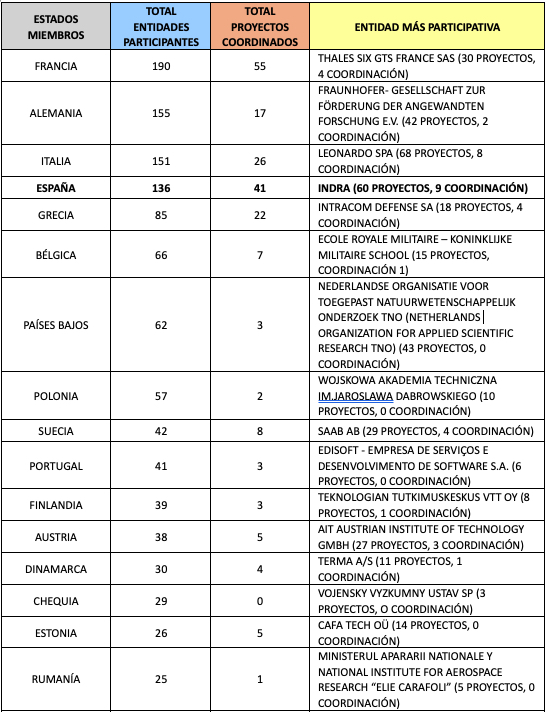

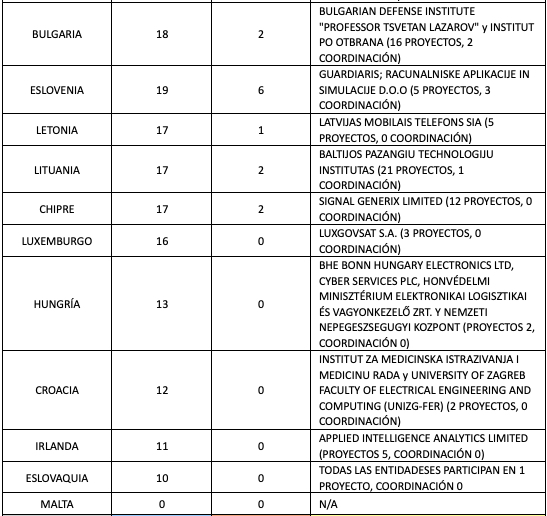

Para poder ilustrar la situación, así como de ofrecer una visión general de la participación de las entidades de los distintos Estados miembros y Noruega para determinar cómo está posicionada la industria española, se pone a disposición del lector el Anexo 1 [2] [3].

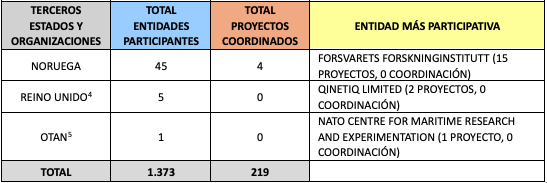

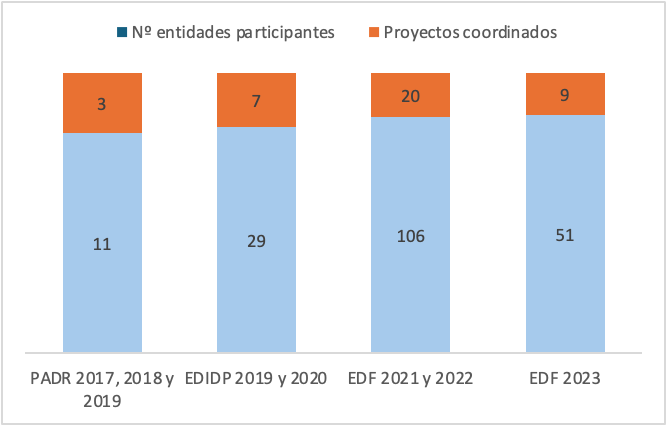

En esta tabla, el lector podrá encontrar un listado completo y detallado de las distintas entidades por países y otras organizaciones que se benefician de fondos procedentes del EDF (incluidas las de Noruega y el Reino Unido antes del Brexit, o centros de la OTAN), y anteriormente de la PADR y el EDIDP, y, por tanto, del presupuesto de la Unión Europea. Se precisa además la participación de cada entidad en los distintos proyectos ganadores de la PADR (2017, 2018 y 2019), el EDIDP (2019 y 2020) y EDF (2021 y 2022).

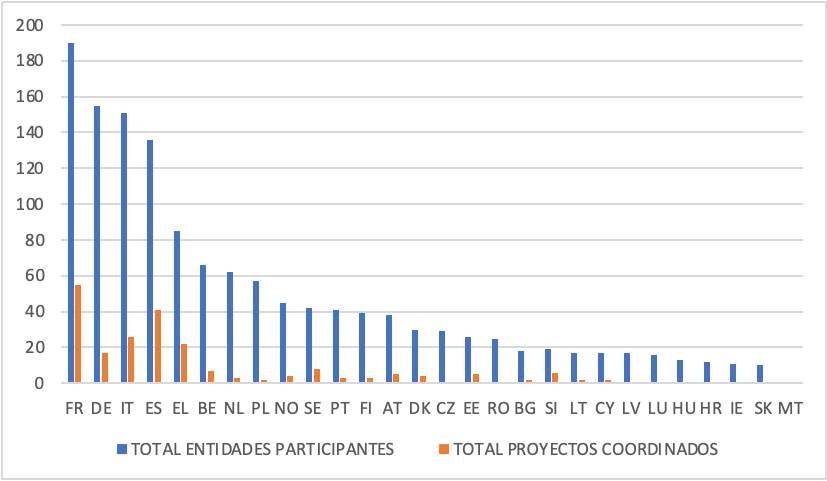

De la interrelación entre estos conjuntos de datos surge precisamente el siguiente ranking de participación de entidades agrupadas por Estados miembros y el número de proyectos en el que estas asumen un rol de coordinación:

Por tanto, se aprecia una brecha considerable entre la participación de las entidades de los miembros del “Grupo de los 4” y la del resto de Estados miembros y Noruega. Basta con ver la diferencia entre España que ocupa el cuarto lugar con 136 entidades participantes y 41 proyectos coordinados, y el país que le sigue, Grecia, con 85 entidades y ejerciendo el liderazgo en 22 proyectos. A modo de curiosidad, en el caso de la PESCO, estos mismos 5 países ocupan los 5 primeros puestos, si bien España supera a Alemania colocándose en tercer lugar.

Además, España no solo destaca en términos de participación en el EDF, sino también en el número de proyectos coordinados. Como decíamos, sin contar con el mismo músculo ni ser sus empresas del mismo tamaño que las italianas o alemanas, por ejemplo, España logra liderar 41 proyectos, mientras que Alemania e Italia lideran 17 y 26, respectivamente. Por tanto, las entidades españolas tratan de ejercer un fuerte protagonismo en el EDF mediante la propuesta de proyectos y moldeando los consorcios.

Por otro lado, y en términos más generales, vistos los datos llama la atención el número total de entidades participantes. Una cifra que no ha dejado de aumentar con cada nueva convocatoria de la PADR, EDIDP y ahora ya del EDF, y que, en gran medida, se deriva de la entrada masiva de SMEs. Al mismo tiempo, hay que tener que en cuenta que por más que se trate del “Fondo Europeo de Defensa” ello no significa que todas las entidades participantes pertenezcan originaria o genuinamente al sector de defensa ni necesariamente al industrial. De hecho, además de universidades, institutos y otros organismos de investigación, se involucran Ministerios de Defensa, inversores, academias militares, consultoras o, incluso, empresas farmacéuticas. Esto último puede observarse, por ejemplo, en proyectos del EDF 2022 como RESILIENCE, por el que se crea una alianza para la investigación, desarrollo e innovación en contramedidas médicas contra amenazas CBRN.

Volviendo sobre las cifras, si tras los resultados del EDF 2022 participaban un total de 1.127 entidades, al sumar los datos del EDF 2023 la cifra ha crecido hasta las 1.373. Como se ve, el interés por entrar a formar parte de proyectos del EDF se mantiene y, además, se extiende a entidades que no son en todos los casos del sector de la defensa, ampliando así la supply chain y la participación de SMEs, así como de universidades y centros de investigación (p.e. AIT (Austria), TNO (Países Bajos) o INTA (España)). Esta también es la demostración de los esfuerzos de la Comisión por estimular la cross-fertilization de los sectores civil y militar [6].

No obstante, las bondades de una mayor participación no deben ocultar en ningún caso los problemas que esta presenta, derivados del mecanismo elegido para impulsarla. Es más, hay que ser cautelosos con el relato de la participación de SMEs en particular. Al fin y al cabo, si bien la Comisión lo valora positivamente y para esta tipología de entidades el beneficio es claro (acceso a financiación, así como a la red de entidades de su sector y asociadas a este que de otro modo no se produciría, por ejemplo), también hay que tener en cuenta las derivadas de la existencia de una serie de incentivos para el consorcio si incluyen una mayor cantidad de SMEs. En otras palabras, si hay tantas SMEs participando es, entre otras cosas, porque hay un bonus específico que persigue dotar de mayor valor añadido a los proyectos (por ejemplo, mediante la inclusión de una SME con un alto grado de especialización). Sin embargo, por una parte, es posible que, dado el interés por obtener el bonus a toda costa, se esté incluyendo a un número de SMEs artificialmente alto. Lo que es peor, se está haciendo de forma que salen perjudicadas las mid-caps fundamentalmente por dos razones: 1) porque los miembros del consorcio pueden sacar el mayor rendimiento a los incentivos sin tener que aplicar este bonus, ya que únicamente con el bonus de SMEs y PESCO se puede lograr el tope de financiación adicional (con un límite del 35%) y, porque; 2) incluso aunque una mid-cap pudiese entrar en un consorcio aportando mayor valor añadido que una SME, lo más probable es que se termine contando con esta última no solo por el bonus, sino porque las empresas pequeñas no pueden ejercer el mismo grado de presión sobre las grandes, restándoles así una parte sustancial del pastel; cosa que algunas mid-cap sí podrían hacer.

Estas cuestiones que podrían resultar complejas e, incluso, un tanto etéreas cuentan con una importancia crucial para un tejido industrial de defensa como el español: fragmentado, con un fuerte predominio de las pequeñas y medianas empresas, pero también microempresas, y caracterizado por la baja inversión en I+D. Por tanto, no solo se trata de posicionar a la industria dentro de un determinado consorcio europeo, sino de hacerlo jugando las mejores cartas para obtener el mayor beneficio posible y, al mismo tiempo, tratando de buscar un equilibrio a la hora de promover a las SMEs y mid-caps.

España y el Fondo Europeo de Defensa

Poniendo el foco en el caso de España, la participación de sus entidades ha ido in crescendo a medida que las iniciativas también se han ido sofisticando desde su inicio con la PADR hasta el EDF (ver Anexo 2); una muestra más de que España tradicionalmente siempre ha estado involucrada en las iniciativas de Defensa desde sus inicios contando además con una amplia representación.

Entre las primeras entidades que se aventuraron a coordinar un proyecto y empezar a adquirir experiencia a la hora de competir a nivel europeo se encuentran: Asociación de Investigación de la Industria Textil, CT Ingenieros Aeronáuticos de Automoción e Industriales S.L., DAS Photonics S.L., Equipos Móviles de Campaña Arpa S.A.U., Everis Aeroespacial S.L. [7], Fábrica Española de Confecciones S.A., Fundación Tecnalia Research and Innovation, Gahn Logística Gestión y Consultoría S.A., Geonumerics S.L., GMV Aerospace and Defence S.A., Indra Sistemas S.A., Integrasys S.A., La Palma Research Centre S.L., Lortek S Coop, Navantia S.A., Satlantis Microsats S.L., Seaplace S.L., Sener Aeroespacial S.A., Skylife Engineering, S.L., Tracasa Instrumental S.L., y Universidad de Zaragoza.

(Continúa…) Estimado lector, este artículo es exclusivo para usuarios de pago. Si desea acceder al texto completo, puede suscribirse a Revista Ejércitos aprovechando nuestra oferta para nuevos suscriptores a través del siguiente enlace.

IMPORTANTE: Las opiniones recogidas en los artículos pertenecen única y exclusivamente al autor y no son en modo alguna representativas de la posición de Ejércitos – Revista digital sobre Defensa, Armamento y Fuerzas Armadas, un medio que está abierto a todo tipo de sensibilidades y criterios, que nace para fomentar el debate sobre Defensa y que siempre está dispuesto a dar cabida a nuevos puntos de vista siempre que estén bien argumentados y cumplan con nuestros requisitos editoriales.

Be the first to comment