Resulta complicado ser un actor estratégico sin tener antes un proyecto claro. Esto es algo que resulta evidente en el caso de Libia, país sobre el que España no se ha posicionado con claridad hasta el momento, a pesar de la situación que vive el estado norteafricano, asolado por la guerra. En este artículo trataremos de explicar las razones tras la política española, que podríamos definir como de “hacer lo mínimo» mientras se mantiene en un discreto segundo plano tras sus socios europeos, siempre tratando de arriesgar lo mínimo.

“La guerra no es simplemente un acto político, sino un verdadero instrumento político, una continuación de las relaciones políticas, una gestión de las mismas por otros medios”

De la guerra, Carl von Clausewitz

Esta es, quizá, una de las frases más profusamente citadas del brillante militar prusiano del siglo XIX. Quizá se pueda perdonar el lugar común por lo bien que se ajusta a los acontecimientos relacionados con la guerra en Libia a este respecto. Dos bandos enfrentados en un conflicto que es una lucha por el poder y una serie de potencias regionales e internacionales que utilizan el despliegue (o apoyo) militar como herramienta para lograr sus objetivos políticos, estratégicos en este caso, centrados en sus intereses económicos.

El

objetivo político es la meta, la guerra es un medio para

conseguirlo, afirmaba Clausewitz en su gran obra maestra publicada en

1832. Y seguía explicando que no se inicia una guerra, o

racionalmente no debería hacerse, sin preguntarse qué se pretende

obtener mediante dicha confrontación y durante la misma. Lo primero

es su alcance; lo segundo, su objetivo.

Dicho

en román paladino, de qué medios se dispone (o se está dispuesto a

usar), con qué alcance y para lograr qué objetivos. Siguiendo con

esta lógica, a mayor interés o importancia del objetivo a

conseguir, más disposición tendrán los decisores políticos a

utilizar más medios y/o de mayor envergadura, y a implicarse más.

Y

aún hay que tener en cuenta una cuestión adicional en lo que atañe

a España. La posibilidad de que la evolución de los acontecimientos

en la arena militar sea uno de los factores que pueda influir, de una

manera u otra, directa o indirectamente y en mayor o menor medida, en

los posicionamientos políticos a adoptar al respecto. Mediante el

cruce de estas variables, este artículo pretende arrojar algo de luz

para entender mejor dónde se sitúa España en lo que al conflicto

libio se refiere. Siempre sin perder de vista la cantidad de factores

que quedan fuera de este análisis y obviados por cuestión de

espacio, sobre todo.

Un interés estratégico: el petróleo

Pocas

dudas caben a día de hoy en torno a la relevancia del papel que

juega Libia en la esfera internacional. Desde luego, en la europea,

seguro. Y en la española, también. Actualmente, Libia es el país

con las mayores reservas confirmadas de hidrocarburos en África. Se

localizan, principalmente, en la cuenca del Sirte, a la que se suman

las de Ghadames, Tripolitania, Cyrenaica, Kufra y Murzuq1.

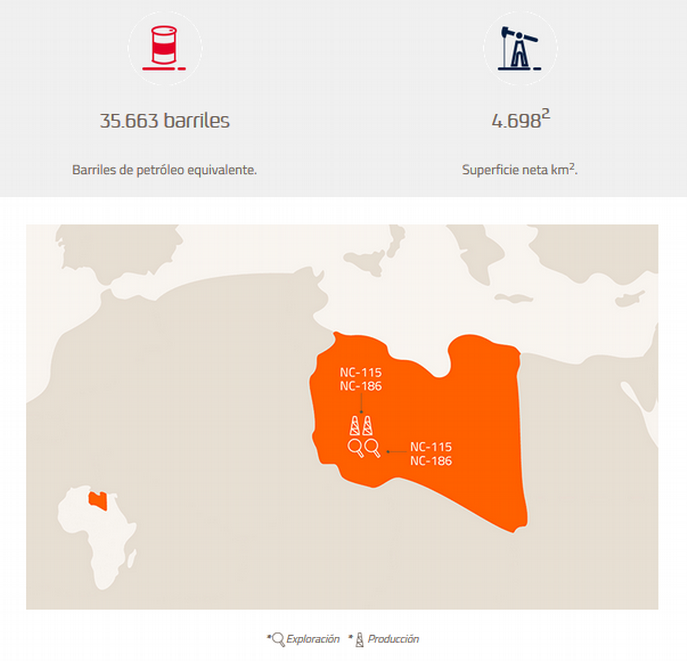

En esta última, Murzuq, situada al sur de Libia, se encuentra el mayor yacimiento petrolífero del país, Al Sharara. Este campo está operado por la Compañía Nacional de Petróleo (NOC), dependiente del GNA (Gobierno de Acuerdo Nacional), junto a un conglomerado de empresas internacionales entre las que se encuentra la española Repsol. La propia entidad señala la relevancia de Libia en su estrategia de crecimiento en los últimos años2:

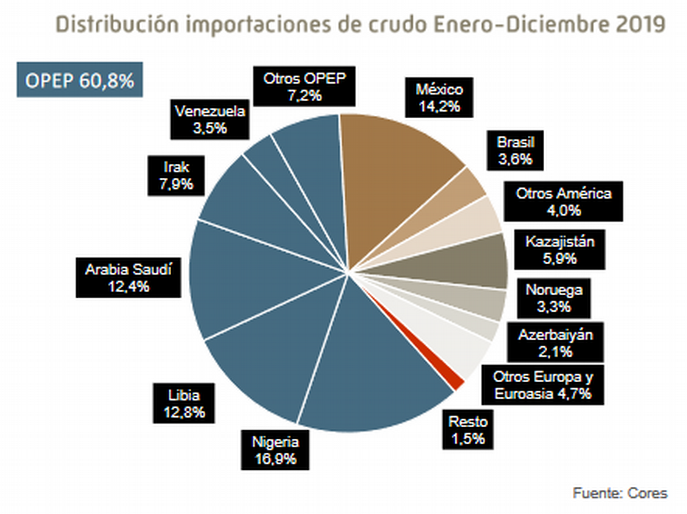

Pero,

¿qué porcentaje del total de las importaciones de petróleo

españolas supone el crudo libio? Según los datos aportados por

Cores (Corporación de Reservas Estratégicas de Productos

Petrolíferos)3,

dependiente del Ministerio de Transición Ecológica, en

2019: Nigeria (16,9% del total) es el principal origen del crudo

importado, seguido de México (14,2%) y Libia (12,8%), que aumenta un

19,6% con respecto al año anterior, 2018. Este año destacan los

incrementos de las importaciones de Venezuela (+265,2%), Estados

Unidos (+97,6%) y Noruega (+41,9%).

Con

solo un vistazo rápido a este gráfico, se puede ver que las

importaciones españolas de crudo están bastante diversificadas. Es

lógico pensar que en un intento por evitar dependencias estratégicas

de un país o de un pequeño grupo de ellos, sobre todo, dado el

creciente grado de inestabilidad, volatilidad e incertidumbre en el

entorno de los exportadores y productores.

También

se aprecia que nuestros socios preferentes en materia de compra de

petróleo son Nigeria y México. No obstante, el aumento del

porcentaje libio se entiende por la reanudación, en marzo del año

pasado, de las operaciones en el yacimiento de Al-Sharara. Algo que

ha cambiado drásticamente a principios de este 2020 con el cese de

la actividad consecuencia de las órdenes del mariscal Haftar.

Así

las cosas, un nuevo descenso en la importación del petróleo

procedente de Libia se puede compensar con el crudo de otros países,

como, por ejemplo, EE.UU. o Venezuela, cuyo porcentaje de compra ya

se ha incrementado los últimos meses. De este modo, encontramos un

interés estratégico, sí, con cierta relevancia, también, pero no

es una cuestión de vida o muerte. Hay oferta de petróleo en el

mercado suficiente como para no incurrir en desabastecimiento solo

por el cese de operaciones en Libia, habría que añadir bastantes

más factores.

Así

pues, un interés relativo que no supone ninguna necesidad imperiosa

de adoptar una posición política clara en torno al enfrentamiento

en territorio libio entre el GNA y el LNA (Ejército Nacional Libio).

El primero, el Gobierno apoyado por la ONU, en cuyas manos está la

NOC, que ha operado hasta enero pasado el yacimiento de Al-Sharara y

el Banco Central, organismos mediante los cuales se financia gracias

a la venta del petróleo y, además, suministra electricidad a la

zona bajo su control en el oeste del país.

Y,

el segundo, el LNA, un actor no sólo a tener en cuenta sino con el

que, además, hay que negociar. Tiene estrechas relaciones con

gobiernos importantes, en sus manos está de

facto un porcentaje

de entre el 80% y el 90% de la infraestructura relacionada con el

crudo libio, incluido Al-Sharara, y cinco de los puertos que utiliza

el país para la exportación: Brega, Ras Lanuf, Hariga, Zueitina y

Sidra, pero con escaso o nulo acceso a las ganancias provenientes de

la venta del petróleo.

Y

a todo ello hay que sumar la dificultad de articulación de una

postura clara debido al giro de los acontecimientos sobre el terreno,

a la evolución de las conquistas bélicas realizadas, sobre todo,

por el mariscal Haftar, al menos en los últimos meses. Un repaso a

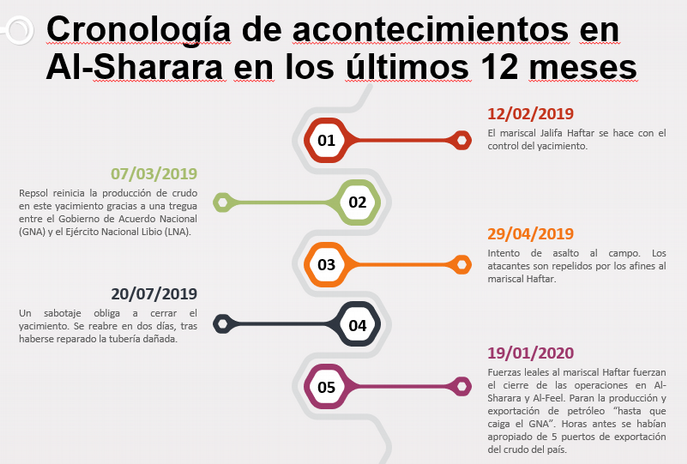

algunos de los hechos acaecidos en el yacimiento petrolífero de

Al-Sharara aclaran bastante esta afirmación:

Un

importante recurso para el país operado por uno de los bandos en

conflicto (GNA) con varias empresas internacionales, entre ellas,

Repsol, pero, de facto, en manos del otro bando (LNA) y, entre

medias, su seguridad amenazada por milicianos armados contra los que

solo parecen mostrarse eficaces los partidarios de Haftar, al menos,

hasta ahora. Y, todo, unido al cese de las operaciones petrolíferas

en la práctica totalidad del país a día de hoy y al cierre de

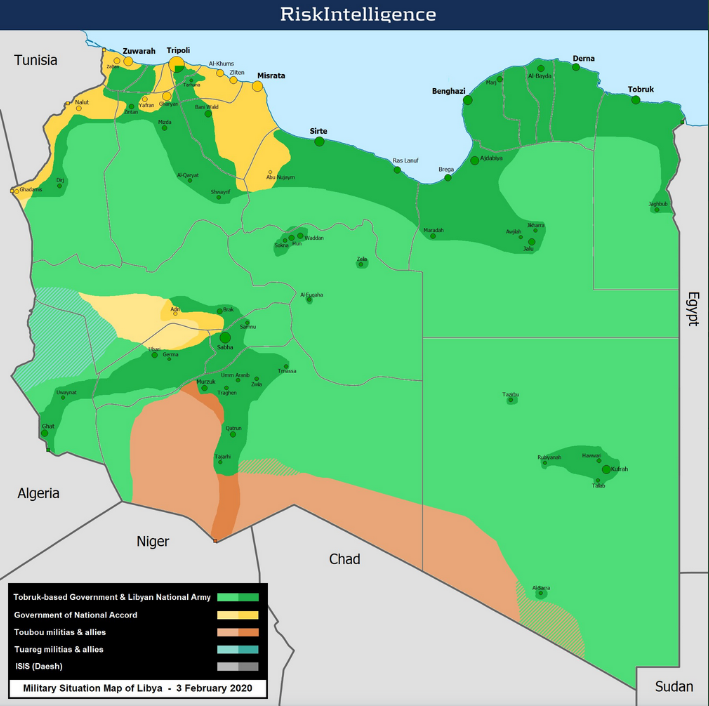

cinco de sus puertos por parte del mariscal Haftar. Actualmente, éste

es el aspecto que tiene el mapa de situación del conflicto en Libia:

Con

este panorama, y ante posibles nuevos cambios de escenario futuros,

una de las opciones políticas que se vislumbra es la de un perfil

bajo, cercano a la neutralidad. Entonces, ¿cuál es la posición

política manifestada expresamente por las autoridades españolas con

respecto al conflicto libio?

El

10 de marzo de 2019, mediante un comunicado oficial del Ministerio de

Asuntos Exteriores, con motivo de la reapertura del yacimiento

petrolífero de Al-Sharara, su

puesta a disposición para ser operado por parte de la Compañía

Nacional de Petróleo (NOC) y el restablecimiento de la actividad

productiva, encontramos un posicionamiento claro del Gobierno español

que defiende la “autoridad legítima del Gobierno de Acuerdo

Nacional” (GNA):

Apenas

unas semanas después tiene lugar uno de los giros drásticos de

acontecimientos sobre el terreno que sacude el statu

quo preponderante

en Libia hasta ese momento: el 4 de abril de 2019, el LNA del

mariscal Haftar inicia su operación militar sobre la capital del

país y feudo del GNA, Trípoli. Desde entonces, la postura oficial

española se resume de la siguiente manera, tal y como se refleja en

este fragmento del texto publicado por el Departamento de Seguridad

Nacional, dependiente del gabinete de la Presidencia del Gobierno, el

17 de abril de 20194:

“El Gobierno de España tras lamentar la existencia de víctimas en

Trípoli hizo un llamamiento al cese inmediato de la ofensiva sobre

la capital. Del mismo modo, pide a todas las partes que eviten una

escalada militar y solicita una tregua humanitaria. España reitera

su apoyo a la labor del Representante Especial de Naciones Unidas

para Libia y apela al regreso de todos los actores al diálogo

político y a descartar definitivamente la vía militar como solución

a la crisis del país”.

A

partir de ahí y hasta principios de este 2020, aparte de la

repetición de los llamamientos al cese de las hostilidades y del

apoyo al enviado especial de Naciones Unidas, mutismo absoluto al

respecto. Conviene destacar en el caso español que, a esta

situación, complicada, como poco, se une la circunstancia de

“interinidad” del Ejecutivo el año pasado, con el Gobierno “en

funciones”.

Así

las cosas, la posición española se ha enmarcado en un segundo plano

dentro de la Unión Europea y nunca desde el liderazgo en la

actuación. Como, por ejemplo, la participación bajo el paraguas de

la operación EUNAVFORMED Sophia5.

Ahora, tras el acuerdo alcanzado el 17 de febrero para la puesta en

marcha de una nueva misión destinada al control del embargo de armas

a Libia, todo apunta a que la posición española a este respecto no

va a sufrir ningún cambio drástico, al menos, por el momento.

No

obstante, por razones obvias, España tiene interés en estabilizar

la zona, ya que semejante foco de inestabilidad en nuestra vecindad,

en el Mediterráneo, no es algo deseable. Eso aparte del provecho que

han sacado del caos en Libia organizaciones yihadistas como Al Qaeda

o Daesh, el problema del tráfico de armas y el de personas hacia

Europa y, por supuesto, el peligro que supone una posible extensión

del conflicto a los países vecinos, como señala el Departamento de

Seguridad Nacional6.

Llegados

a este punto, aún hay otro aspecto del conflicto libio que no hemos

mencionado. Afecta a la definición de la postura de España desde un

punto más tangencial. Sin embargo, su extraordinaria relevancia a

día de hoy requiere de su tratamiento en este texto, porque lo

mencionado hasta ahora no sólo no son los únicos aspectos, ni

siquiera, probablemente, los principales. Como diría el expresidente

estadounidense Bill Clinton, el meollo de la cuestión…

…”no es el petróleo, es el gas, estúpido”

El

profesor de Ciencia Política de la Universidad de Barcelona y

Subdirector de Global Strategy, Josep Baqués, lo resume de forma

clara: “Libia es la víctima propiciatoria de un nuevo cuadro de la

distribución de poder en el Mediterráneo”7.

La

entrada de Turquía en el conflicto libio, tras la firma, a

principios de diciembre de 2019, del acuerdo sobre fronteras

marítimas y extracción de gas con el GNA (un documento que engloba

también cuestiones en materia de cooperación militar y de

seguridad) mete de lleno a Libia en la encarnizada lucha por el

pastel del gas en el Mediterráneo, y más allá.

No

es materia de este artículo entrar en la geopolítica del gas en el

Mediterráneo, ya se ha escrito con profusión sobre el tema, pero sí

lo es situar a España en este contexto, relacionado ahora con el

conflicto libio o, al menos, intentarlo. Para empezar, dentro del

marco europeo, este convenio entre Turquía y el GNA libio ha

enfriado el apoyo anterior al Ejecutivo de Trípoli y la UE ha

manifestado su solidaridad a Grecia en contra del mismo. Lo que

parece inclinar la balanza europea a favor de Haftar.

Un

vistazo rápido a las estrategias a medio plazo de las dos grandes

corporaciones del ramo de los hidrocarburos en España, como son

Repsol y Cepsa, nos deja clara la relevancia del gas natural como

fuente de energía en un futuro no demasiado lejano. En su estrategia

2018-2020, Repsol hace referencia al papel clave del gas en el actual

marco de transición energética8.

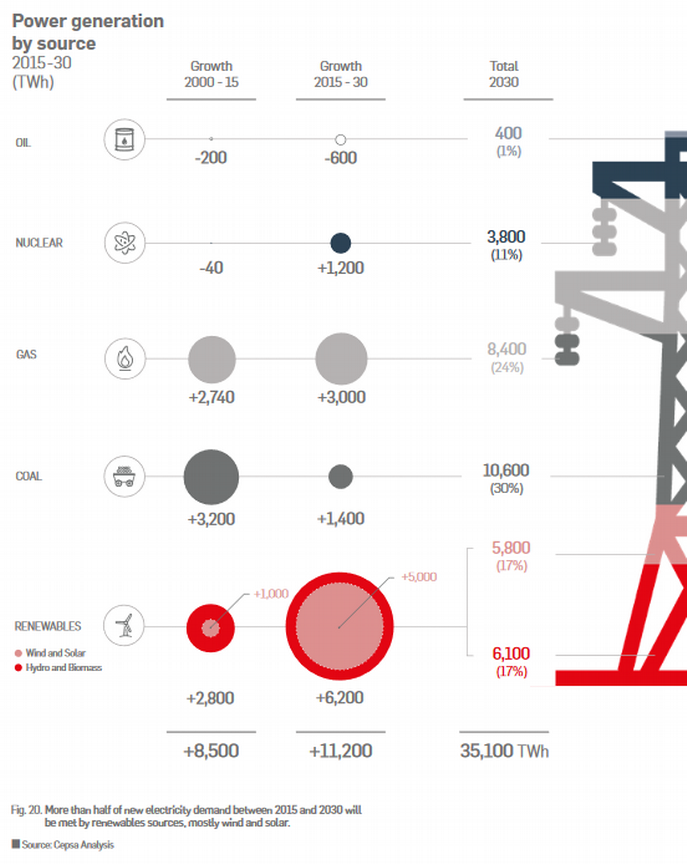

Por

su parte, Cepsa sostiene que las energías renovables y el gas

natural dominarán el crecimiento en la generación de electricidad

para 2030 (que, además, será la clara ganadora entre las fuentes de

energía de los próximos años con un 20% del total) y que el

petróleo desaparecerá de la ecuación. Las renovables supondrán

más de la mitad de este incremento total en los próximos 15 años,

debido a la penetración sin precedentes de la energía eólica y la

solar. El gas natural ocupará el segundo puesto tras ellas9:

La

cosa varía en lo que a la demanda primaria de energía se refiere.

Para Cepsa, los combustibles fósiles, sobre todo el petróleo,

mantendrán su liderazgo para 2030. No obstante, el gas natural es la

fuente que más rápido crece10.

Las

empresas parecen tenerlo claro, y numerosos gobiernos, también.

Máxime tras el Pacto Verde Europeo, que eleva a rango de política

comunitaria la descarbonización de la energía, entre otras cosas.

Como señala el investigador del Real Instituto Elcano, Gonzalo

Escribano11:

“el elemento clave consistirá en el recorrido que finalmente tenga

el Pacto Verde Europeo y sus implicaciones geopolíticas, con lo que

la transición energética entrará por primera vez en la agenda

exterior de la UE al mismo nivel que las preocupaciones relativas al

régimen fósil”.

En

este marco, en el que se busca una reducción drástica de

importaciones de combustibles fósiles12,

fieles al estilo europeo tradicional, cada país toma su propio

camino alternativo, a su manera. Pero no sólo se trata de intereses

nacionales diferentes, sino que, además, estos compiten unos con

otros en el ámbito estratégico: Francia, que aspira al liderazgo

europeo en la lucha contra el Cambio Climático y la transición

energética (manteniendo parte de la importancia de la energía

nuclear y apostando por las renovables)13,

el Norte de Europa (Alemania) con el Sur (España e Italia) por

convertirse en centro de referencia gasístico (gas

hub) y, al mismo

tiempo, España e Italia por ser gas

hub en el

Mediterráneo.

Italia

orientándose hacia gasoductos del Norte de África, Rusia, El Caspio

y el Mediterráneo Oriental. Mientras que España se centra en su

extensa flota de plantas LNG, suministro variado (incluyendo América)

y dos gasoductos desde Argelia14

(el MedGaz y

el Gasoducto Magreb-Europa que conecta los yacimientos argelinos con

España a través de Marruecos),

para convertirse en un país de tránsito energético para las

exportaciones a otros países desde y hacia el Norte de África.

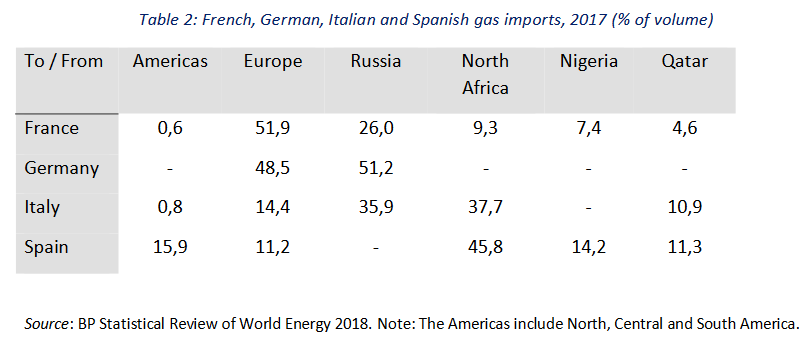

La

situación de las importaciones de gas en datos de 2017:

De

este modo, de materializarse el proyecto de gasoducto EastMed desde

Israel a Chipre, Grecia e Italia, las aspiraciones italianas

mejorarían (precisamente, el acuerdo turco-libio de aguas

territoriales busca obstaculizar esta opción). Por su parte, España

apuesta por el gasoducto MedGaz desde Argelia (cuya construcción

lidera Cepsa15).

Una opción que considera mejor, ya que evita las tensiones generadas

en el Mediterráneo Oriental y mejora sus esperanzas de ser gas

hub frente a

Italia. España también juega la baza del suministro procedente de

América como una fuente con poco riesgo que mejora el perfil-riesgo

de la importación de gas española16.

Sin

embargo, el gas se ve como un complemento, un apoyo necesario ante

las intermitencias estructurales de la fuente prioritaria. En el

documento de Estrategia Europea de Seguridad Energética de 2016 se

apunta a las renovables como el instrumento principal para reducir la

dependencia energética17.

(Continúa…) Estimado lector, este artículo es exclusivo para usuarios de pago. Si desea acceder al texto completo, puede suscribirse a Revista Ejércitos aprovechando nuestra oferta para nuevos suscriptores a través del siguiente enlace.

IMPORTANTE: Las opiniones recogidas en los artículos pertenecen única y exclusivamente al autor y no son en modo alguna representativas de la posición de Ejércitos – Revista digital sobre Defensa, Armamento y Fuerzas Armadas, un medio que está abierto a todo tipo de sensibilidades y criterios, que nace para fomentar el debate sobre Defensa y que siempre está dispuesto a dar cabida a nuevos puntos de vista siempre que estén bien argumentados y cumplan con nuestros requisitos editoriales.

Be the first to comment