Pocas dudas caben en torno al peso específico de la industria española de defensa en la balanza económica del país, logrado gracias a las exportaciones de este tipo de material. Un hecho que es consecuencia en buena medida del triste contexto nacional, con poca tendencia a ser expansivo en materia de armamento durante décadas, lo que ha propiciado que las empresas hayan mirado al exterior para dar salida a sus productos y que se hayan centrado la producción de segundo nivel en numerosos subsectores. No obstante, los cambios en nuestro entorno más inmediato y prioritario, como la UE y la OTAN, y, así mismo, en el ámbito global, tienen su reflejo en el comercio armamentístico y en las políticas públicas relacionadas con el desempeño del sector, tanto dentro como fuera de nuestro país.

Índice

- Un mercado en auge

- La posición de la Industria Española de Defensa

- Qué, a quién y cuánto vende España

- Una pequeña reflexión final: la innovación y su potencial exportador (a presente y a futuro)

- Notas

Introducción, un mercado en auge

En un mundo cada vez más caracterizado por la competición en materia económica y por la confrontación entre potencias, países o bloques regionales en otros entornos resulta hasta cierto punto lógica la tendencia al auge de la compra-venta legal de armamento, tecnología militar o tecnologías de doble uso en las últimas dos décadas.

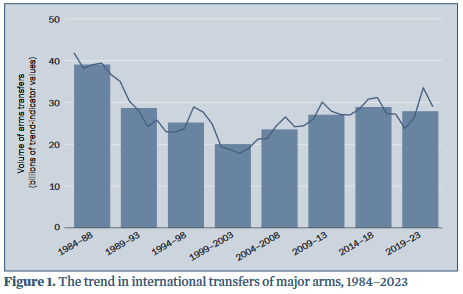

La antigua máxima latina de si vis pacem, para bellum parece ir poco a poco imponiéndose en diversas cancillerías a lo largo y ancho del globo en pleno proceso de rearme. De este modo, en un contexto así se observan los siguientes datos, según el SIPRI (Stockholm International Peace Research Institute), tras un descenso continuado en el mercado legal de armamento tras el fin de la Guerra Fría, con la caída del Muro de Berlín y de la Unión Soviética, a partir del año 2004 se observa un cambio de tendencia y el comercio de armas empieza a crecer[1]:

No obstante, de la gráfica anterior también se deduce un ligero descenso en el comercio global legal de armas en los últimos cinco años, de apenas un 3,3 %, y fuertes altibajos. Sin duda, consecuencia, entre otros motivos, de la pandemia, al inicio del lustro, con un posterior repunte, en el que también es razonable incluir la invasión rusa de Ucrania (a finales de febrero de 2022). Ya para 2023, SIPRI afirma que los principales productores de armas del mundo han aumentado sus ingresos un 4,2 % con respecto al año anterior (lo que supone en dólares 632.000 millones)[2] y las expectativas es que este 2024 hayan ido a más.

Conviene resaltar, así mismo, que el inicio de la guerra en Gaza, tras los atentados del 7 de octubre de 2023, apenas se nota en la compra-venta de armamento por parte de Israel, que desciende en el periodo analizado, aunque es probable que el incremento en la compra de armas por parte del estado hebreo sea ya visible en los datos de este 2024. También hay que señalar que varios países, como España, han decidido no firmar más contratos de exportación de armas a Israel tras el desarrollo del conflicto armado en la Franja.

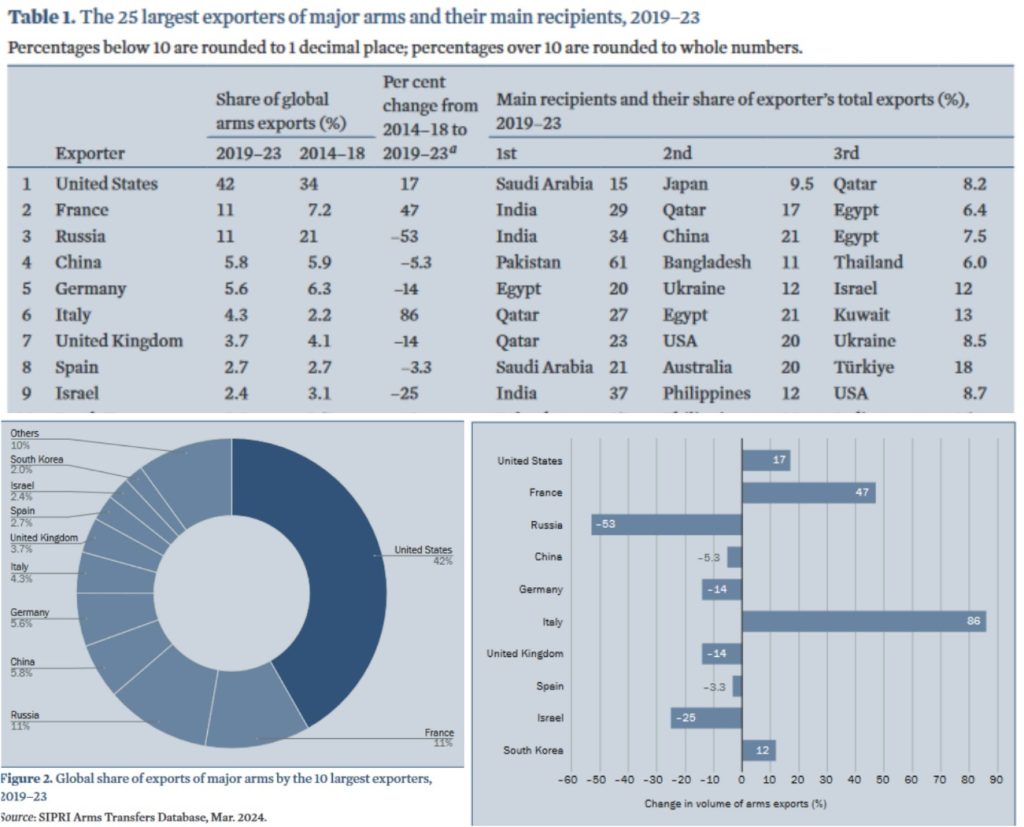

La cifra más destacable del informe SIPRI para el periodo 2019-2023 es que en el continente europeo casi se ha duplicado la importación de armamento, en concreto ha subido un 94 % con respecto a los cinco años anteriores. Cabe pensar que las presiones estadounidenses a los países europeos para que aumenten su gasto en materia de defensa hasta, al menos, el 2 % del PIB (de hecho, Washington ha suministrado más de la mitad de las importaciones de armas de los Estados europeos conforme a los datos del SIPRI), junto a la guerra en Ucrania (Kiev se ha convertido en el cuarto mayor importador mundial desde 2022), entre otras cuestiones, están detrás de ese número.

Algo que, pocas dudas caben, supone una ventana de oportunidad para el sector de la industria de defensa en el continente y, claro, en España, sobre todo, si cambia la dinámica de las relaciones transatlánticas, lo que podría conllevar, así mismo, una modificación auspiciada por la propia Comisión Europea de las políticas de adquisición de armamento de los Estados europeos. Pero, también, más allá de ese marco, porque nueve de los diez mayores importadores de armas entre 2019 y 2023 se encuentran en Asia, Oceanía o el Oriente Medio (los tres primeros son India, Arabia Saudí y Catar, por ese orden).

La posición de la Industria Española de Defensa

En cuanto a los países líderes en exportaciones, según el informe SIPRI, Estados Unidos está en primera posición por un amplio margen, con el 42 % del total (un 17 % más que el periodo anterior), en segundo lugar, Francia que ha aumentado sus exportaciones un 47 % y, en tercer lugar, Rusia, con unas ventas que se han desplomado un 53 % con respecto a los cinco años anteriores, sin lugar a dudas debido a la guerra en Ucrania.

Estados Unidos y Europa Occidental representan el 72% de total de exportaciones de armas en 2019-23, frente al 62% en 2014-18. Y aquí se encuentra España, que mantiene el octavo lugar en lo que a venta de armamento se refiere y a su cuota de mercado, aunque con un ligero descenso en su porcentaje de ventas:

Pero, más allá de estos datos, como señala el análisis del CIDOB (Barcelona Centre for International Affairs)[3], desde los años 2000 la industria española de defensa ha ido creciendo en volumen de exportaciones, entre otras razones, también por la falta de un presupuesto nacional algo más expansivo vinculado al sector. Y eso con el sobreesfuerzo que supone convencer a compradores externos cuando no te compran en tu propio país (máxime en lo referente a productos punteros).

No obstante, nos encontramos que, entre 2007 y 2021, las empresas españolas de defensa han duplicado su volumen de negocio fuera de España, hasta suponer el 80 % de sus ventas totales. Un proceso que conlleva una mejora de su nivel tecnológico, comercial e industrial y el apoyo a su internacionalización por parte del Ministerio de Defensa, con colaboración en I+D y la participación en programas europeos como el Fondo Europeo de Defensa (FED). Pero, además, la falta de una estrategia interna clara a medio-largo plazo en materia de política industrial de defensa ha llevado a estas entidades a tender a la dispersión de sus esfuerzos con el fin de posicionarse en el mercado.

A este respecto, en España se ha preferido ser competitivo en sectores limitados de la cadena de suministro, para preservar nichos de mercado de exportación. De este modo, nuestro país se caracteriza por ser “un productor de segundo nivel en numerosos subsectores (los conocidos TIER-2) para sistemas de armamento y material. Desde el ámbito de la seguridad y la defensa, en España hay un esfuerzo decidido, especialmente desde el sector público –motivado por intereses estratégicos–, para que algunas empresas sean referentes mundiales en algunos materiales de defensa y, a la vez, se buscan capacidades tecnológicas necesarias para el futuro, que estén más orientadas a la generación de tecnologías de nicho”[4].

Como destaca la Estrategia Industrial de Defensa 2023, el objetivo es apoyar y fortalecer desde las instituciones a las empresas españolas en el exterior, sobre todo, en el marco europeo (cuyos grandes programas el Ministerio espera que constituyan a corto-medio plazo el principal volumen de negocio del sector) y de la OTAN[5]: “potenciando las capacidades industriales con amplia capacidad de exportación, reforzando la cooperación internacional y aumentando el apoyo exterior a la industria”. Todo ello buscando que nuestro país alcance el peso específico que el Ministerio considera que nos corresponde en la industria de defensa europea (estamos dentro del conocido como Grupo de los 4, junto a Francia, Alemania e Italia), un mejor posicionamiento de nuestra industria en el mercado internacional y el aumento de nuestro músculo empresarial, para ser más competitivos ante empresas internaciones de mayor entidad.

Una situación y un esfuerzo españoles que tienen lugar en un contexto, como se ha visto en el inicio de este epígrafe, en el que apenas un grupo de países no muy numeroso, pero con una gran capacidad de innovación tecnológica, son capaces de influir sobre el resto mediante su capacidad exportadora y su preeminencia industrial y tecnológica. De ahí que este sector, como señala el documento de la Estrategia Industrial de Defensa 2023, se caracterice por un alto “nivel de competitividad, en el que en muchas ocasiones es necesaria la cooperación para superar ciertas barreras y donde los estados juegan un papel crucial de cara a la promoción exterior”[6].

En este marco descrito resulta perjudicial para España la atomización que caracteriza a nuestra industria de defensa, ya que supone un problema para su competitividad en el sector (se ha bajado del séptimo puesto en el ranquin mundial hasta 2021 al octavo en 2022 y 2023, con un ligero descenso en las ventas como se apuntaba más arriba en este epígrafe) y de cara a los desafíos futuros. De ahí que el Ministerio se pueda plantear la búsqueda de una empresa grande; un “campeón nacional”, de cara a mejorar la posición española en el ámbito internacional[7].

Qué, a quién y cuánto vende España

Como se ha visto en el inicio del apartado anterior, España desciende un porcentaje del 3,3 % en ventas de armamento si se compara el periodo 2024-2018 con el de 2019-2023. Sin embargo, como se apuntaba así mismo, en los últimos cinco años ha habido altibajos, consecuencia entre otros factores, de la pandemia de Covid-19. En el caso español se observa una tendencia al alza de nuevo en las exportaciones de armas de la industria española de defensa si se miran los datos de 2022 y 2023.

Según el informe ‘Impacto económico y social de la industria de Defensa, Seguridad, Aeronáutica y Espacio’, elaborado para la Asociación Española de Empresas Tecnológicas de Defensa, Seguridad, Aeronáutica y Espacio (Tedae), las exportaciones crecieron un 35% el año pasado (2023) en comparación con 2022, hasta alcanzar los 8.258 millones de euros y conformar el 59% de la facturación consolidada[8].

Por la atomización mencionada más arriba del sector de la industria de defensa en España, el grueso de esas exportaciones se concentra en unas pocas empresas, las más grandes, como Airbus, Navantia, Santa Bárbara Sistemas e Indra. Junto a ellas se encuentran Cepsa, Escribano Mechanical and Engineering, Hisdesat, ITP, Iveco y Telefónica[9].

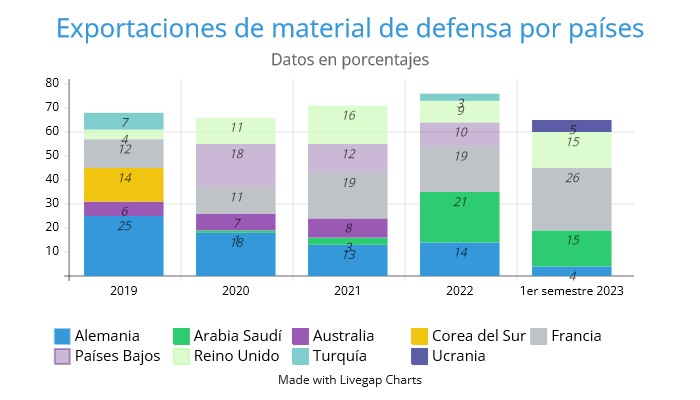

Las tendencias apuntadas hasta el momento en este documento se observan al analizar los datos de los últimos cinco años recogidos por el Ministerio de Economía, Comercio y Empresa[10]. Con respecto al valor en millones de euros de las exportaciones únicamente de material de defensa, excluyendo otro material y las tecnologías de doble uso, en el período 2019-2023 puede verse el descenso en los años 2020/2021, que coincide con los peores momentos de la pandemia de Covid-19, y el posterior claro repunte en 2022, con una tendencia que se consolida al alza, incluso con la posibilidad de ser aún mayor, como parece apuntar el dato del primer semestre de 2023 en comparación con el mismo período de 2022:

Por categorías de productos, a lo largo de todo el lustro destaca por encima de todas las demás la de “Aeronaves”, aunque con distintos porcentajes conforme pasan los años, yendo siempre la tendencia hacia un menor peso en el total: desde un 86,3 % en 2019 hasta un 62,9 % en 2022 y un 52,9 % en el primer semestre de 2023.

También hay otros productos considerados como éxitos de venta españoles, aunque en menor cuantía con respecto a las aeronaves por razones obvias, como el C-90 y el C-100 (lanzacohetes contracarro de Instalaza en países como Georgia o Bangladesh, Ucrania y, con una relación comercial más tradicional, Estonia[11]) o los VAMTAC (vehículos de alta movilidad táctica de la empresa Urovesa cuyas exportaciones han tenido una tendencia positiva, entre otros motivos, por los contratos plurianuales firmados en los últimos años en diversos países de Oriente Medio, Europa y Asia Pacífico[12]).

Según los últimos datos publicados por SIPRI[13], también se puede resaltar el buen desempeño, en términos generales, de Navantia durante el pasado año 2023. Es la única empresa española entre las 100 principales del sector en el ámbito global y sube del puesto 94 al 88.

Por países, en las estadísticas también puede verse el grueso de las exportaciones a las zonas o naciones de especial interés para España, como la UE y la OTAN. También aparecen otros Estados fuera de estos entornos con una presencia importante. Esto puede ser fruto de la evolución de circunstancias internas o regionales y de la situación geopolítica global. Entre ellos, por ejemplo, Australia y Arabia Saudí (este último con un peso importante en 2022, en gran medida por la entrega de tres corbetas a su Armada, pero que parece consolidarse por el dato del primer semestre de 2023), aunque no son los únicos, como ocurre con la entrada de Ucrania también en el primer semestre de 2023:

Resulta de interés, así mismo, la evolución de las cifras en lo que se refiere a las exportaciones de productos y tecnologías de doble uso, ya que, aunque son ostensiblemente menores que las de material de defensa (desde un mínimo de algo más de 139 millones de euros en ventas en plena pandemia, 2020, hasta un máximo de poco más de 289 millones de euros en 2022), los datos dejan entrever, entre otras cuestiones, la creciente relevancia del entorno ciber y la entrada en el primer semestre de 2023 de la categoría de “Materiales, sustancias químicas, microorganismos y toxinas”, con un cambio de tendencia con respecto a periodos anteriores.

(Continúa…) Estimado lector, este artículo es exclusivo para usuarios de pago. Si desea acceder al texto completo, puede suscribirse a Revista Ejércitos aprovechando nuestra oferta para nuevos suscriptores a través del siguiente enlace.

IMPORTANTE: Las opiniones recogidas en los artículos pertenecen única y exclusivamente al autor y no son en modo alguna representativas de la posición de Ejércitos – Revista digital sobre Defensa, Armamento y Fuerzas Armadas, un medio que está abierto a todo tipo de sensibilidades y criterios, que nace para fomentar el debate sobre Defensa y que siempre está dispuesto a dar cabida a nuevos puntos de vista siempre que estén bien argumentados y cumplan con nuestros requisitos editoriales.

Be the first to comment