Al inicio de la guerra de Ucrania eran muchos los que sostenían que la economía rusa era su talón de Aquiles y que, pasadas unas pocas semanas o meses, colapsaría bajo el peso de las sanciones y el aislamiento, forzando al Kremlin a desistir en su intento de invasión. Lo cierto es que después de más de tres años de sanciones crecientes, de combates y de hacer frente a problemas de todo tipo -recalentamiento, falta de mano de obra y componentes…- la economía de guerra rusa ha demostrado ser capaz de soportar el desafío con notable soltura. Todo hasta el punto de que, en realidad, podría decirse que es hoy más fuerte que al inicio de la invasión de Ucrania, lo que desafía la teoría económica clásica y las previsiones de muchos analistas y merece una explicación. De ahí este artículo.

Índice

- Introducción

- El análisis colapsista al comienzo de la guerra

- El sector exterior era un suelo que frenaría la caída del PIB

- El exceso de ahorros y de divisas protegía de un colapso financiero

- El crecimiento económico ruso desde 2023

- La magnitud económica del esfuerzo bélico y de la economía de guerra de Rusia

- El monto de la deuda y la posibilidad de quiebra bancaria

- La cuestión del equilibrio fiscal y del fondo soberano

- Rentas del trabajo e inflación

- Comprendiendo la economía rusa globalmente

- Institucionalismo y sistema-mundo

- La gran estrategia rusa

- El actual impulso neoschumpeteriano

- Conclusiones

- Notas

- Bibliografía y fuentes

Nota del Director

El presente artículo es en realidad el capítulo de cierre de nuestro cuarto libro sobre la Guerra de Ucrania, que ya está a la venta en formato físico tanto en Amazon como en librerías de toda España bajo el título «La guerra de Ucrania IV: De la caída de Avdíivka a la invasión de Kursk», editado por Beatriz Cózar Murillo y Gonzalo M. Vallejo Quevedo.

Introducción

Al comienzo de la invasión rusa de Ucrania, en febrero de 2022, las previsiones hablaban de una Rusia entraría en recesión como consecuencia de unas sanciones que causarían un gran daño, dejando su economía en una depresión en la que estaría postrada durante años. Esos pronósticos se demostraron equivocados y, aunque Rusia ha sufrido un castigo económico considerable, al mismo tiempo ha dado muestras de una notable resiliencia.

A pesar de ser la opinión más común, no era la única. Algunos analistas, incluyendo quien escribe, advirtieron al comienzo de la guerra en distintos medios de comunicación y redes sociales acerca de la dificultad de que este tipo de predicciones se cumpliesen, enfrentándose a importantes críticas. El presente capítulo intentará explicar las razones por las que el hundimiento económico ruso -al menos en los primeros meses y años del conflicto- no era previsible.

En primer lugar, se abordarán los análisis que predecían un rápido colapso ruso, la mayoría de los cuales no tenían ningún tipo de sustento analítico sólido. En segundo lugar, se desmitificará la extendida opinión de que Rusia está creciendo económicamente gracias a un fuerte estímulo fiscal keynesiano. Resolver esta segunda cuestión es esencial para tener una base sólida sobre la cual elaborar pronósticos más fiables acerca del desempeño económico futuro de Rusia. Al fin y al cabo, según este punto de vista, la economía rusa crece debido a una especie de dopaje momentáneo tras el cual sobrevendrá un colapso, algo que no es cierto. En tercer y último lugar, se hablará sobre las causas estructurales y globales que explican la resiliencia de la economía rusa durante los tres años de guerra en Ucrania.

El análisis colapsista al comienzo de la guerra

Un ejemplo de pronóstico económico colapsista al comienzo de la invasión lo tenemos en el siguiente extracto de una publicación del Wilson Center de noviembre de 2022:

“En abril y mayo, la mayoría de los analistas esperaban que el PIB de Rusia en 2022 cayera entre un 7% y un 8%, mientras que algunos pronosticaban una caída del 12% al 15%. Se esperaba que las inversiones cayeran entre un 25% y un 28% y el comercio minorista entre un 8% y un 9%, mientras que se esperaba que los precios subieran entre un 20% y un 25%. Como el PIB de Rusia había crecido un 4,7% en 2021, y este fue otro argumento a favor de una recesión aguda debido a un efecto de base elevado” (Grozovski, 2022).

Por su parte, el Instituto de Finanzas Internacionales pronosticó una caída de PIB del 15 al 20% para el primer año de guerra (IFF, 2022), seguida de una secular recesión en el largo plazo.

No eran ni mucho menos los únicos, pues una buena muestra de este tipo de previsiones la encontramos en lo publicado por el Instituto Económico Polaco:

“Según los economistas del Instituto Económico Polaco, las sanciones occidentales provocarán una caída del PIB de Rusia de entre el 15 y el 20% en 2022. El impacto en las grandes aglomeraciones urbanas provocará el colapso de sectores clave de la economía rusa: la industria, el comercio minorista y el mercado inmobiliario. Las sanciones a la transferencia de tecnologías modernas y la suspensión de la importación de productos rusos, afectarán directamente a los sectores que representan la mayor parte del PIB: la industria manufacturera (que representa el 14,8% del PIB) y la minería (9,8%). La crisis financiera y la desaceleración económica provocarán una recesión en el comercio minorista (13,1%) y el mercado inmobiliario (10,5%)” (PEI, 2022).

El análisis colapsista se basaba en dos hilos argumentales principales que se reforzaban mutuamente: 1) una espiral descendente en la actividad económica y; 2) los demoledores efectos de la guerra económica y las sanciones. La suma de ambos provocaría una tormenta perfecta que destrozaría la economía rusa tanto por el lado de la oferta como de la demanda, lo que pondría de rodillas al país, comprometiendo sus posibilidades militares.

En el lado de la demanda, las expectativas económicas negativas harían que el pesimismo en los agentes económicos hundiera tanto la inversión como el consumo, lo que llevaría a una reducción en la actividad económica, el subsiguiente aumento del paro, una menor recaudación fiscal y la consiguiente disminución del gasto público para evitar incurrir así en enormes e insostenibles déficits públicos.

La guerra económica también afectaría al sector exterior por el lado de la demanda, reduciendo las exportaciones de materias primas (petróleo, gas, fertilizantes, etc.) y limitando la cantidad de bienes que circularían por la economía tanto para el consumo final (disminución del consumo) como en el consumo en los procesos intermedios de producción.

El lado de la oferta también se vería fuertemente afectado al quedar Rusia sin acceso a bienes de capital y bienes intermedios, lo que haría disminuir las fronteras de producción de Rusia, provocando que en el largo plazo se redujera el output económico, disminuyendo aún más la demanda de trabajo (provocando en consecuencia más paro) e incrementándose de paso los precios (inflación).

En resumen, y como resultado de esta secuencia lógica defendida por los “colapsistas”, hacer pronósticos relativos a caídas del orden del 10 o 20 % del PIB ruso no resultaba descabellado en absoluto.

El sector exterior era un suelo que frenaría la caída del PIB

La tesis colapsistas tenían un claro punto débil: debido a la particular composición del PIB ruso, en realidad era fácil prever que la economía rusa no podía derrumbarse de ese modo.

Para entender esto, hay que tener en cuenta que la economía rusa se caracteriza por la importancia de las exportaciones de materias primas, siendo al mismo tiempo el país dependiente en la importación de manufacturas (características típicas de economías subdesarrolladas). Sin embargo, esta aparente debilidad o subdesarrollo de la economía rusa, está al mismo tiempo en la base de su particular resiliencia. Por una parte, las materias primas que Rusia exportaba y exporta son difíciles de sustituir en el mercado mundial, por lo que la subida en las cotizaciones causadas por la incertidumbre de la guerra implicaría que el PIB aumentaría (si todo lo demás siguiera constante). Por otra parte, la dependencia de las importaciones implicaba que (en caso de embargo) y en el corto plazo, las importaciones restarían mucho menos al PIB ruso de lo esperado.

Aunque el shock inicial de la guerra provocaría casi inevitablemente una fuerte reducción en la actividad económica interna rusa (causada por la interrupción temporal de la llegada de muchos de los insumos procedentes del exterior, que dejarían de fluir por el interior de la economía hasta que se restablecieran las cadenas de suministro), el sector exterior ejercería de sostén de la economía, frenando la caída del PIB.

Es decir, dado que el PIB se compone de consumo (público y privado) e inversión, a lo que hay que sumar las exportaciones y restar las importaciones, lo sucedido en la economía rusa en 2022 podría resumirse con el siguiente ejemplo: la actividad económica interna (consumo e inversión) disminuyó de 100 a 80, pero las importaciones en lugar de restar el habitual 15 ahora solo restaron 5 (sumando 75 el subtotal de PIB), mientras que las exportaciones en lugar de sumar los habituales 15 añadieron 22, por lo que el total del PIB quedaba en 97 (80 – 5 + 22) o una caída del 3%. Desde el comienzo de la invasión en febrero, se conocía que los precios de las materias primas se habían disparado, al tiempo que las importaciones rusas se desplomaban, por lo que era sencillo prever que el PIB no podía hundirse en los compases iniciales de la guerra.

Los números reales del año 2022 fueron los siguientes. Las exportaciones ascendieron a 636.000 millones de dólares desde los 550.000 de 2021. Las importaciones cayeron por su parte un 9%, pasando de 380.000 millones a 351.000. En consecuencia, la balanza comercial sumó un superávit de 285.000 millones, lo que a su vez provocó que el excedente por cuenta corriente llegara a los 233.000 millones, casi el doble de los 122.000 millones del año anterior.

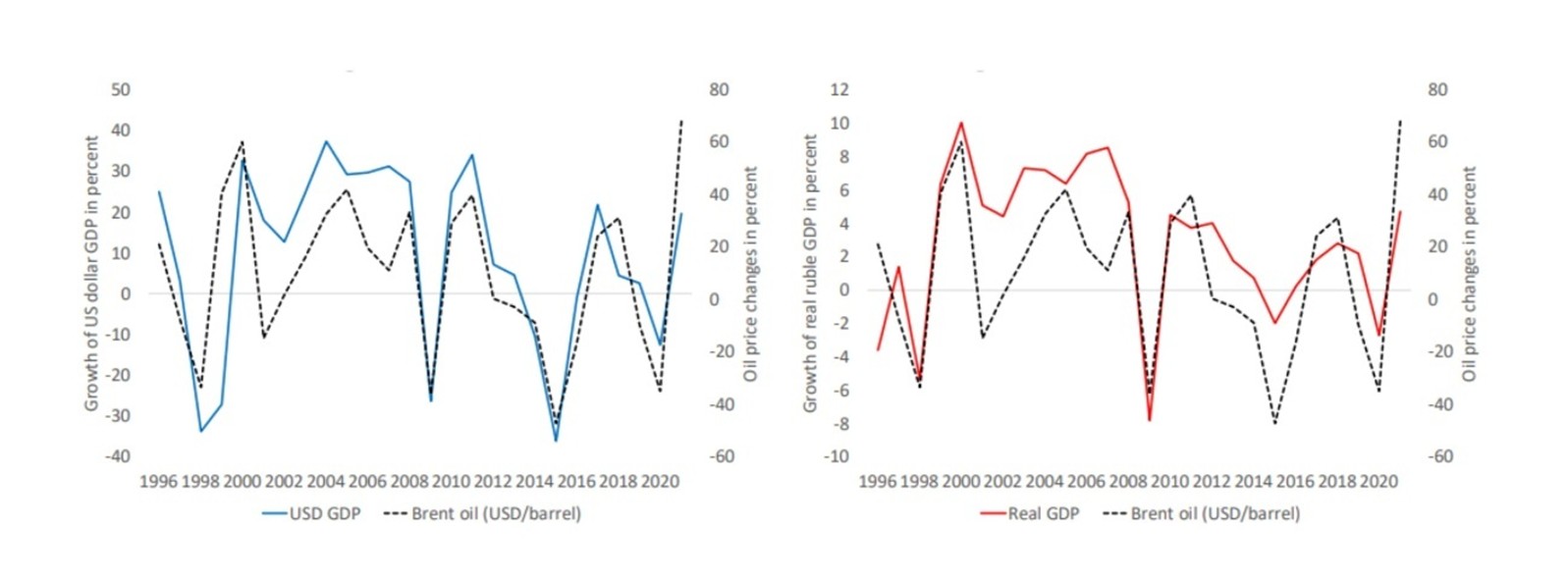

Cabe destacar que, históricamente en Rusia, el crecimiento económico ha estado correlacionado con el precio del petróleo, tal y como se observa en el siguiente gráfico.

El exceso de ahorros y de divisas protegía de un colapso financiero

El colapsismo también tenía una versión financiera. Esta clase de análisis pronosticaba que el rublo iba a desplomarse a causa de las sanciones financieras y que Rusia se quedaría sin la liquidez con la que hacer funcionar la economía, provocando el subsiguiente colapso económico. Sin embargo, con solo tener en cuenta los enormes flujos entrantes de divisas generados por la exportación de materias primas, la reducción de los flujos de salida por las menores importaciones y los controles en la salida de capitales que impusieron las autoridades, era fácil prever que no habría ni colapso en la cotización del rublo ni tampoco, en términos más generales, de las finanzas rusas.

Rusia no solo no tuvo carencia de divisas, sino que la necesidad del sector interno de convertir muchas de esas divisas a rublos, junto a la subida de los tipos de interés, causó no una depreciación de la moneda rusa sino una apreciación excesiva. Hay que tener en cuenta que Rusia tenía una posición financiera neta con el extranjero muy positiva (muchos más activos rusos en el exterior que de extranjeros en territorio ruso) y poca deuda externa bruta. Por su parte, las sanciones financieras solamente podían ser efectivas contra los activos rusos en el exterior. Además, dado que Rusia además tenía exceso de divisas y ahorros, no tenía necesidad de crédito externo.

En resumen, las sanciones (que congelaban activos rusos en el exterior e impedían a Rusia endeudarse en los mercados internacionales) no podían ser suficientes para desencadenar una crisis financiera ya que Rusia tenía exceso de ahorros; mientras que el superávit comercial proporcionó una fuerte entrada de divisas adicionales que provocó la apreciación del rublo. Esto permitió a las autoridades rusas estabilizar el sistema financiero sin tener que llegar a poner en marcha mecanismos de represión financiera, ni tampoco a través de un ajuste en el nivel de gasto.

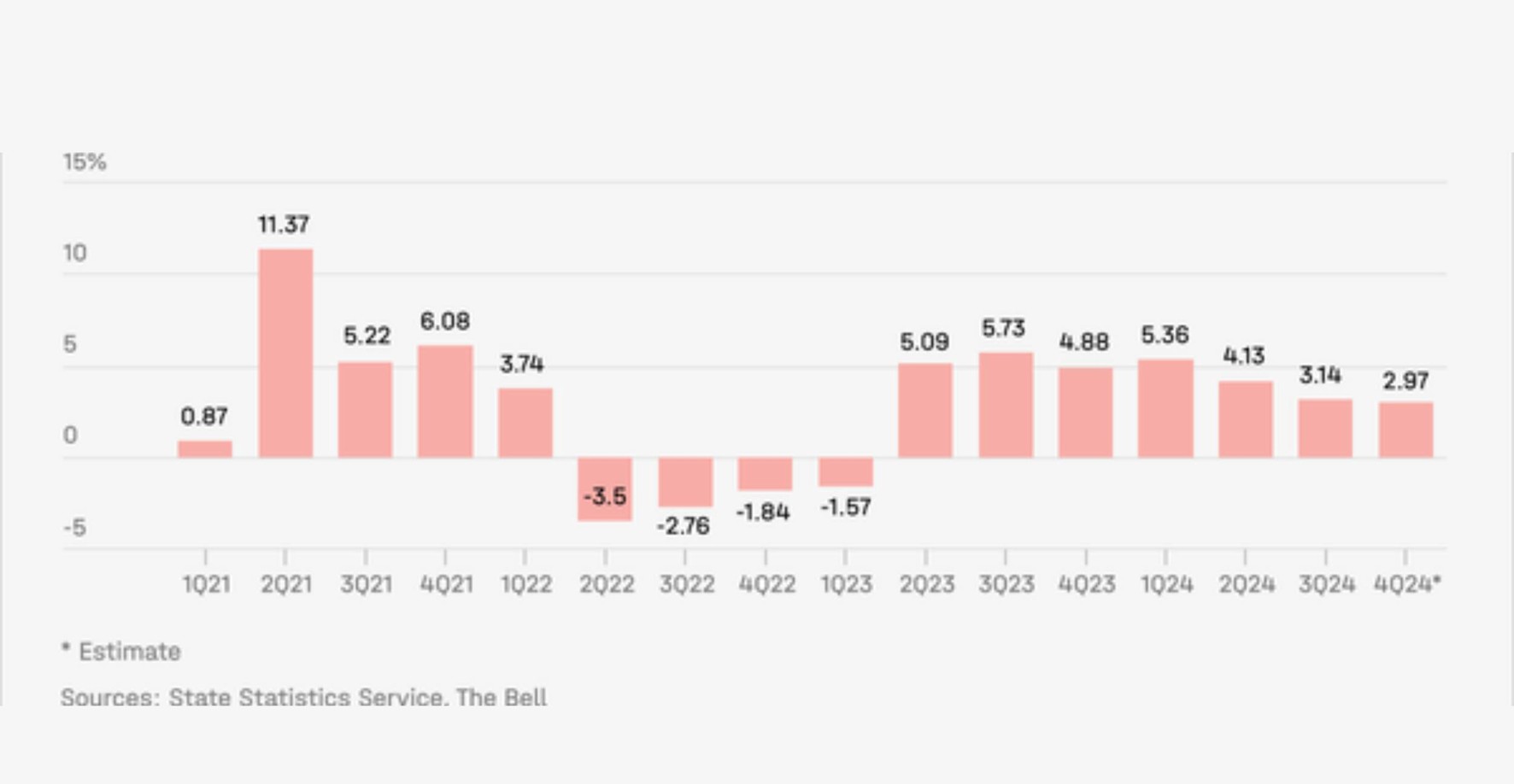

El crecimiento económico ruso desde 2023

Lo expuesto hasta ahora explica las razones por las cuáles la economía rusa no podía hundirse catastróficamente en 2022. Sin embargo, no dice apenas nada sobre las causas por las que comenzó a experimentar un crecimiento sostenido a partir del año 2023, tal y como puede verse en la Ilustración 13.

Que la vuelta al crecimiento económico se retrasase al segundo trimestre del 2023, se debe a que el Kremlin no comenzó a poner en marcha una verdadera política de economía de guerra hasta después de la ofensiva ucraniana de otoño de 2022, cuando finalmente se vio obligada a la movilización militar y a reconocer que la guerra sería un empeño a largo plazo que exigiría un gran esfuerzo en cuanto a recursos.

En añadidura a la necesidad de suministrar armas y municiones al esfuerzo bélico en curso, el Gobierno ruso fue decretando además varias ampliaciones en el tamaño de sus Fuerzas Armadas (algo que haría de forma independiente al curso de las operaciones en Ucrania). Es decir, que al margen de lo que ocurriese en el campo de batalla, iba a ser necesario fabricar grandes cantidades de material militar y municiones no sólo para intentar prevalecer en la guerra en curso, sino también para expandir sus ejércitos de forma que pudieran sostener una futura competición estratégica con la OTAN.

Para comprender la escala del esfuerzo industrial en el que se embarcó Rusia, hay que tener en cuenta que, según el ministro alemán de Defensa, en la actualidad Rusia fabrica el cuádruple de armamento que el conjunto de Europa (Spiegel, 2024). Además, si Rusia comenzó la invasión de 2022 con unas Fuerzas Armadas compuestas por unos 900.000 efectivos, tras las sucesivas ampliaciones debería llegar a acumular casi 1.500.000 (lo que supone un incremento del 66%).

Con todo, la ampliación de fuerza de combate real será incluso superior a ese 66%. Hay que tener en cuenta que, en 2022, la Guardia Nacional rusa (una rama focalizada en la seguridad interna y con escaso material de combate) sumaba unos 554.000 efectivos del total de 900.000 miembros de las fuerzas armadas (IISS, 2022). Las Fuerzas Terrestres, por su parte, apenas sumaban 280.000 militares, a lo que habría que añadir unos 45.000 de las VDV y aproximadamente 35.000 de la Infantería de Marina, dos unidades de élite y profesionalizadas. El conjunto de las Fuerzas terrestres sumaba por lo tanto, en 2022, unos 360.000 efectivos. Si tenemos en cuenta que la práctica totalidad de esos casi 600.000 nuevos soldados (de 900.000 a 1.500.000) pasarán a engrosar las filas de dichas Fuerza Terrestres, al menos teóricamente el conjunto de las mismas casi se triplicará, pasando de 360.000 a 960.000 efectivos.

Las previsiones, hasta donde se sabe, se están cumpliendo. De esta forma, del año 2022 al 2024 las Fuerzas Armadas rusas han pasado de 900.000 a 1.100.000 de integrantes, siendo la totalidad de esos 200.000 nuevos militares parte de las Fuerzas Terrestres (IISS, 2022; 2024). Naturalmente, no está claro que Rusia pueda alcanzar el objetivo de 1.500.000 efectivos, pero para lo que a efectos de este capítulo importa, lo relevante es que dicha cifra (y el hecho de que ya hayan podido ampliar en 200.000 hombres sus ejércitos) ofrece una idea orientativa del enorme esfuerzo militar industrial iniciado por Rusia, sobre el que han tratado diversos autores como Massicot y Connolly (2024), Fedorov (2024) o Grise et al (2025).

Para apoyar la expansión militar, el gasto en defensa sobre el PIB también está aumentando (Luzin, 2024). Así las cosas, si a comienzos de 2022 (antes de la guerra) se esperaba que el gasto militar fuera de un 3,7% del PIB, para 2025 se estima que llagará al 6,31%. Es decir, que no cabe hablar de un gran estímulo fiscal del tipo keynesiano como base del crecimiento ruso, sino que es un aumento, por ahora, moderado. Además, este incremento del gasto no está implicando que Rusia incurra en un gran déficit público, ya que en 2022 este parámetro apenas fue del 2,3% del PIB, mientras que en 2023 sólo alcanzó el 1,7%, descendiendo en 2024 hasta el 1,9% (Aris, 2024).

Por comparar con un ejemplo histórico, cerrando así este epígrafe, durante la Segunda Guerra Mundial los Estados Unidos sí dieron a su economía un gran estímulo keynesiano. De hecho, aumentaron el gasto militar desde un 1,4% del PIB en 1940 a más del 37% en 1945, mientras que el déficit se incrementó del 3% del PIB en 1939 al 27,5% en 1943; cifras que sin duda hacen palidecer las de la Rusia del presente (Tassava, 2018; Fishback, 2019).

La magnitud económica del esfuerzo bélico y de la economía de guerra de Rusia

Llegados a este punto, cabe preguntarse cómo es posible que Rusia pueda estar fabricando mucho más armamento que Europa, ampliar su fuerza terrestre en 200.000 soldados y librar una guerra de alta intensidad, gastando solo un 6,31% del PIB (Cooper, 2024). La primera explicación radica en el hecho de que la producción militar rusa destinada a la guerra no se está centrando en la fabricación de grandes sistemas de armas y costosas plataformas de guerra, al estilo de lo que es común en Occidente. Por el contrario, buena parte del impulso bélico se sostiene en la reconversión de material heredado de la Unión Soviética, especialmente de blindados. De esta forma, si la fabricación desde cero de un carro de combate como el Leopard-2 puede suponer una inversión de más de 10 millones de euros, la actualización de carros T-64 o T-72 ronda el millón de dólares o menos. Además, Rusia tomó decisiones drásticas en esta dirección, abandonando la fabricación de nuevos diseños, como los carros de combate T-14 Armata, pasando a centrarse en la modernización de blindados como los MT-LB y BMP.

En este sentido, hay que tener en cuenta que la cifra anual de carros de combate producidos desde cero en Rusia en 2023 fue de apenas entre 200 y 300, mientras que se estima que durante el mismo año pudo reactivar al menos unos 1.200 carros de combate y alrededor de 2.500 blindados extraídos de los depósitos (Michel & Gjerstad, 2024). En cuanto a la fabricación de aviones de caza y ataque, Rusia mantiene una ratio de producción similar a la anterior al inicio de la guerra (Shcherbak, 2024). Por ejemplo, si en 2022 Rusia recibió 29 cazas y cazabombarderos nuevos (de los tipos Su-34, Su-35, Su-30, etc.), en 2023 la cifra bajó a 26, mientras que la estimación para 2024 habla de entre 22 y 28. En cuanto a la construcción naval, aunque desde el inicio de la guerra al 2024 se observa cierta expansión (Grotnik, 2025), se está lejos de un aumento masivo en cuanto a tonelaje y número de unidades, centrándose en la modernización de las unidades existentes y en la adquisición de corbetas y submarinos (Vilches, 2018. Villanueva, 2021. Conte, 2023). Dicho de otra forma, Rusia renuncia a desplegar una gran y costosa marina de superficie de aguas azules[1], para apostar por sus fuerzas submarinas y por una “flota mosquito”.

Otro sector militar que puede servir de termómetro o indicador de cuál ha sido la apuesta rusa es el estado de la modernización del arsenal nuclear ruso. Este es un indicador bastante significativo porque tradicionalmente ha sido una prioridad en el gasto militar desde la época soviética, recibiendo abundantes recursos incluso durante los años más duros de la crisis económica de la década de 1990. Además, el costo de adquirir y modernizar armas nucleares estratégicas y sus vectores de ataque (bombarderos, submarinos y misiles balísticos) es muy elevado, dedicándose la mayor parte de ese gasto a sufragar la compra de nuevo material y en mantener un elevado grado de disponibilidad y alerta por parte de la Fuerza. En este sentido, todo indica que, como en el caso de la producción de nuevos bombarderos Tu160M, la fabricación de nuevos vectores se ha detenido. Además, la proporción de material moderno en las Fuerzas Estratégicas fue en 2024 del 88%, la misma que en 2023, mientras que durante los años anteriores a 2022 había ido aumentando paulatinamente, lo que indica que la progresión se ha detenido recientemente (Starchak, 2025).

Es coherente el relativamente modesto incremento en el gasto militar ruso, con los niveles de producción de nuevas plataformas estancados o en moderado incremento. Sin embargo, como se mostrará más adelante, la actividad económica en la industria manufacturera (muy vinculada al sector defensa) está en clara expansión. Esto indica que el aumento en el gasto y los aumentos en la producción de armamento y material militar de los que informan algunas de las fuentes ya citadas, probablemente se esté canalizando hacia la producción de artículos militares más asequibles que las modernas, complejas y caras plataformas de combate. Es decir, que los esfuerzos se habrían derivado hacia la producción de municiones, kits de precisión, drones, misiles, componentes necesarios para modernizar blindados, etc. Todo ello siguiendo la inevitable tendencia de la tecnología militar moderna hacia lo multidominio y lo mosaico (Pulido, 2021).

En ese sentido, se constata que Rusia está aumentando considerablemente la capacidad de producción de motores de combustible sólido (Hinz, 2024) indicando que la producción de misiles ha pasado a ser una prioridad. Además, según la inteligencia americana, los rusos están ampliando su base industrial de defensa a un nivel sin precedentes desde la era soviética (Atwood, 2024). Otra señal de cómo Rusia está focalizando el esfuerzo militar fuera del ámbito de las plataformas tradicionales de guerra, lo tenemos en la fabricación de drones tipo Shahed/Geran, que habría crecido desde los 2.738 del año 2023 a 5.076 en los nueve primeros meses de 2024 (Zadorozhnyy, 2024).

Por otra parte, también hay que tener en cuenta que una parte del gasto militar no está dentro del balance de presupuesto del Ministerio de Defensa. Por ejemplo, parte de los salarios y pensiones que se pagan a los soldados provienen de las regiones.

Otra variable que podría contribuir a explicar el aparente bajo gasto en defensa, a pesar de estar Rusia ampliando considerablemente su fuerza terrestre y a librar una guerra de alta intensidad a escala industrial, es que el gobierno ruso tradicionalmente ha pagado poco por las armas que compra a su base industrial de defensa, encubriendo además los costes con préstamos en condiciones blandas o preferentes y rescatando luego a las empresas que van incurriendo en suspensión de pagos (Meunier, 2024). En este sentido, y debido también al fuerte aumento en los tipos de interés, el progubernamental Centro de Análisis Macroeconómico y de Pronóstico a Corto Plazo de Rusia (CMASF), dirigido entre el año 2000 y 2006 por el actual ministro de defensa ruso, Andrei Belousov, se debe estar preparado para un salto en las quiebras corporativas.

Dicho esto, ha te tenerse en cuenta por último que algunas cifras podrían resultar un tanto engañosas y que autores como Alexandra Prokopenko (2024), antigua funcionaria del Banco Central de Rusia, afirman que en realidad el gasto total de defensa de su país rondaría el 8% del PIB, incluyendo partidas militares, de seguridad, etc.

El monto de la deuda y la posibilidad de quiebra bancaria

El montante total de préstamos preferentes concedidos al sector defensa probablemente no implique una proporción importante del PIB. De lo contrario, podría llevar a una coyuntura económica en la que tras una serie de quiebras se hiciese necesario el rescate de muchas empresas, lo que a su vez dejaría “zombificado”o quebrado al sistema bancario ruso, empujando al Gobierno a un rescate que implicaría fuertes ajustes macroeconómicos y, seguramente, una recesión.

En realidad, tal y como se observa en el siguiente gráfico, el total de todos préstamos preferenciales sobre el conjunto del PIB es del 8%, sumando el 16% de toda la cartera de préstamos. Eso sí, casi dos tercios de todos esos préstamos son hipotecas concedidas a personas físicas para facilitar el acceso a la vivienda. Los préstamos preferenciales a corporaciones rondan por su parte el 1% del PIB, mientras que los de las pequeñas y medianas empresa (SMEs) ronda el 2%, al igual que los otorgados al complejo agroindustrial (Prokopenko, 2025).

De lo anterior se deduce que el crédito sobre el conjunto del PIB ha aumentado poco, a pesar de que medido en rublos sí se haya producido un crecimiento notable. Hay que tener en cuenta que, aunque el PIB en términos reales, desde marzo de 2022, ha crecido aproximadamente un 12% al cierre del 2024, en términos nominales ha tenido un crecimiento mucho más considerable, pasando de 135 billones de rublos en 2021 a unos 200 billones (cifra provisional) al cierre del 2024 (153 billones en 2022, 172 billones en 2023).

Según Prokopenko (2025), quien emplea datos del Banco Central ruso, los préstamos a las corporaciones han sumado algo menos de 300.000 millones de dólares desde que comenzara la invasión de Ucrania. Aunque pueda parecer una cifra elevada, casi dos tercios de esa cantidad se corresponden con cambios de deuda en divisa extranjera a rublos y no con un aumento real de la inversión. El crédito corporativo se incrementó en más de un 20% en 2024, impulsando principalmente los sectores de la construcción, la agricultura, el comercio minorista y las industrias relacionadas con la defensa (es decir, la expansión no se circunscribe solo al sector industrial-militar). Por otra parte, la producción en manufacturas (muy vinculadas al sector militar) se incrementó el 7,6% en 2024 (cifra importante pero no espectacular). El comercio interno aumentó un 8% por su parte, según la misma fuente. No obstante, el aumento del consumo no se está haciendo a costa del ahorro, ya que de hecho este está aumentando.

El crédito a corporaciones sumó 86,7 billones de rublos en noviembre de 2024, lo que supone casi dos tercios más (un 65%) que los 52,6 billones de rublos en febrero de 2022 (Aris, 2025). Si bien un 65% de incremento en el crédito bancario a corporaciones puede parecer desproporcionado, ha de recordarse que el PIB nominal se incrementó de 135 billones de rublos a unos 200 billones, o lo que es lo mismo, un 54%, por lo que el crecimiento del crédito en términos reales es más moderado del que parece.

La deuda corporativa de 86 billones de rublos implica aproximadamente un 43% del PIB si este es de unos 200 billones. En España, la deuda de las empresas se situó en el 64% en el año 2024 y un 81% en 2017 (García, 2024). En Rusia, al comienzo de 2024 el crédito a la PYME sumó 12,4 billones de rublos (Larin et al, 2024), por lo que agregado a los préstamos a corporaciones suman unos 98 billones de rublos o un 49% del PIB, cifras muy inferiores a las que han tenido en el pasado varios países occidentales. De hecho, como explica el investigador senior de BBVA Research Adrián Santos (2024), el endeudamiento de las empresas españolas pasó del 73% del PIB en 2008 al 102% en 2020.

(Continúa…) Estimado lector, este artículo es exclusivo para usuarios de pago. Si desea acceder al texto completo, puede suscribirse a Revista Ejércitos aprovechando nuestra oferta para nuevos suscriptores a través del siguiente enlace.

IMPORTANTE: Las opiniones recogidas en los artículos pertenecen única y exclusivamente al autor y no son en modo alguna representativas de la posición de Ejércitos – Revista digital sobre Defensa, Armamento y Fuerzas Armadas, un medio que está abierto a todo tipo de sensibilidades y criterios, que nace para fomentar el debate sobre Defensa y que siempre está dispuesto a dar cabida a nuevos puntos de vista siempre que estén bien argumentados y cumplan con nuestros requisitos editoriales.

Be the first to comment