El pasado año devolvió el fantasma de la guerra al continente europeo, aunque sea a nivel fronterizo. La mayoría de los países de la Unión Europea han debido sumar la Guerra de Ucrania y sus consecuencias a la ecuación política. Sin embargo, conceptos como conflictividad, rivalidad y competencia están a ambos extremos del continente, tanto en el denominado flanco oriental como en el flanco sur. Este análisis de la situación y de las principales tendencias político-económicas de Argelia en el presente año busca acercar a nuestros lectores a la realidad de nuestro vecino y a cómo han influido acontecimientos recientes como la pandemia del Covid-19, la Guerra de Ucrania y las consecuencias derivadas de ambas, tanto a nivel interno como en su política exterior.

1. La parálisis interna de Argelia

1.1. Cambio Climático

Las catástrofes naturales asociadas al cambio climático son una realidad que se hace ver en los países mediterráneos. Si bien en Marruecos la sequía y sus efectos en la agricultura y la economía impulsan el descontento popular, en Argelia es la consecución de incendios y su mala gestión (Guillamó, 2022).

La relevancia de estos incendios, además del coste de vidas, recae en la actuación de las fuerzas de seguridad y el ecosistema natural del país. En primer lugar, la ausencia de medios contraincendios por parte del gobierno deja ver los desequilibrios y prioridades de los cuerpos de seguridad. Si bien Argelia es la segunda potencia militar de África (sólo por detrás de Egipto)[1], otras instituciones no se encuentran a la vanguardia de lo que la sociedad les reclama. Ejemplo de ello es la intervención (y fallecimiento) de militares en la lucha contra estos incendios, con equipamiento y helicópteros inadecuados para esa función.

Así mismo, el gobierno mantiene un pulso con los independentistas de la región de Cabilia, con los que cruza acusaciones de colaboración y financiación de Marruecos, actividades ilícitas, cobijar líderes terroristas y provocar los incendios para desestabilizar la delicada situación política. Sin embargo, la reiteración de incendios en esta región puede estar más relacionada con las prácticas comunes de la población local y su situación marginalidad (Sahar et al., 2018).

Por otro lado, cabe considerar la relevancia de los incendios en clave medioambiental, puesto que los incendios pueden poner en peligro las zonas verdes del país africano. Unas zonas verdes y boscosas que, aunque sólo representan el 1% de la superficie del país, acogen a más del 80% de la población argelina (Gjevori, 2022).

Si bien la denominada “franja verde o habitable” de Argelia se concentra en torno a la costa mediterránea y el resto del país se considera desértico, hablamos de uno de los principales productores y consumidores de trigo de África. En torno a un 20% del PIB argelino procede de la agricultura, el segundo sector económico del país que emplea alrededor del 25% de la población[2]. Aun así, la producción no es suficiente para satisfacer el consumo interno y las condiciones medioambientales están ralentizando su desarrollo. Y a pesar de que existen iniciativas de expansión de las zonas agrícolas en el Sáhara argelino, el dilema del agua se suma a la ecuación (Juliana, 2022). Todo ello da lugar, en el plano alimentario y social, a una imagen más cercana a la Argelia de 1988, marcada por las revueltas del pan, que a la Argelia capaz de subsanar los problemas internos con las rentas de los hidrocarburos (Ghebouli, 2022a). Según Francisco Serrano (2022), el precio de los cereales habría aumentado un 27% en 2021 y esta tendencia, que afecta a la cesta básica de los magrebíes (con una inflación en torno al 9%), puede desatar el descontento popular hacia el gobierno.

Teniendo en cuenta la relación entre seguridad alimentaria y resiliencia, cabe pensar que la gestión de la crisis climática argelina, así como la polivalencia de sus cuerpos de seguridad y equilibrios presupuestarios, a pesar de las modernizaciones realizadas en su marco legal, están lejos de los estándares occidentales[3]. A su vez, los agricultores y la sociedad rural argelina, que ha protagonizado históricas protestas y se muestran como los verdaderos condenados de la tierra, mantienen el desapego a la política de Argel y sus élites (Hamouchene, 2022).

1.2. Las dos caras de la economía argelina

En consonancia con la crisis climática, Argelia no es una excepción en el entorno mediterráneo en lo que respecta a la inflación y aumento del coste de vida, los precios de productos básicos y el endeudamiento público.

A grandes rasgos, Argelia comparte con sus vecinos del norte de África una economía social frágil. El 35% de la población argelina vive bajo el umbral de pobreza y esta situación tiene un componente territorial importante en la división norte-sur del país.

Al igual que ocurre en Marruecos, las regiones rurales del sur de Argelia sufren la falta de oportunidades y pobreza. A pesar de esto, Argelia siempre ha sido considerado como uno de los países con mayor gasto social del Magreb debido a los sectores subvencionados e intervenidos. El esfuerzo social de Argelia implica un constante aumento del déficit presupuestario anual, estimado en 30.000 millones de dólares para 2022. Las voces críticas dentro del gobierno argelino ante este déficit han derivado en la aprobación de la Ley de Finanzas de 2022, que elimina, entre otras cosas, subsidios alimentarios. De este modo, se espera que la población sufra las alteraciones de la inflación en los productos básicos como el aceite (Ghebouli, 2022a).

En otro orden de cosas, el 75% del PIB es generado por empresas públicas (CESCE, 2022). Si le sumamos la obligación para las empresas públicas de contratar servicios bancarios sólo a entidades públicas, da lugar a un sector bancario limitado, incapaz de ofrecer líneas de crédito para proyectos privados. Esto impide el desarrollo de la sociedad civil y el sector privado, además de favorecer una economía sumergida que se estima en torno al 45% de los intercambios comerciales del país. Esto está relacionado con la condición de economía monetaria de Argelia, es decir, el sector privado se compone de empresas muy pequeñas que trabajan con dinero en efectivo. Por ello, la inversión corre a cuenta de empresas públicas que, si bien pueden generar riqueza a corto plazo, no desarrollan el tejido empresarial de las zonas donde incide y no rompen con el desempleo estructural.

El año 2022 ha alcanzado cifras récord de desempleo en Argelia. Según los datos del Banco Mundial, hay 4 millones de parados (14,4%), cifra que ha aumentado debido a los efectos de la pandemia en el mercado laboral. A su vez, el Estado registra más de un millón y medio de solicitudes de subsidio al desempleo mientras que el presidente Tebboune presume de ser el único país de la región en ampliar esta cobertura en la horquilla de 19-40 años de edad. Sin embargo, las cifras que aporta el gobierno argelino son mucho menores a las del Banco Mundial, mientras que los subsidios al desempleo también existen en otros países como Marruecos[4] (Benyahia, 2022; Karakira, 2022). Así mismo, el presidente argelino ha proyectado un nuevo país a medio-largo plazo con megaproyectos de construcción de nuevas ciudades que palien el problema de la vivienda y el desempleo. Sin embargo, estos proyectos que tratan de modernizar el país deben ir acompañados de una apertura internacional del país y un reparto de los dividendos entre la población (Fourneris, 2022). En caso contrario, la penuria y escasez de sus habitantes marcarán el sello de identidad del país.

Teniendo en cuenta la fragilidad de la economía de los argelinos (obviando las cuentas públicas), podemos considerar que si cesan las «medidas para comprar la paz» o alguno de los elementos anteriormente citados se derrumba, ya sea el sistema bancario por el aumento de la morosidad, la degradación del sector agrícola, el cese de alguno de los subsidios ofrecidos por el gobierno a raíz de la pandemia[5] o la inflación se dispara a consecuencia de la oferta/demanda de los hidrocarburos; puede agravar la situación de la sociedad argelina y derivar en protestas sociales a niveles prepandemia.

1.3. La bendición y maldición de los hidrocarburos

A pesar de la precaria situación de la población, los análisis macroeconómicos de Argelia ofrecen cifras de crecimiento optimista debido a que el mercado de los hidrocarburos genera una distorsión de las cuentas públicas y las previsiones de crecimiento.

Durante los años 2020 y 2022, cuando la pandemia del Covid-19 obligó a tomar medidas drásticas para la población, las exportaciones de hidrocarburos aumentaron un 70% y alcanzaron su máximo fechado en 2014, mientras que los ingresos de esta actividad crecieron de tal forma que el déficit anual de Argelia pasó del 12,9% al 2,9% del PIB en 2021[6]. Es decir, en lo que respecta a las cuentas del Estado, Argelia hizo frente a la pandemia gracias a su principal fuente de ingresos. En contraposición, el gigante magrebí profundiza en la conocida como «enfermedad holandesa» o «maldición de los recursos naturales».

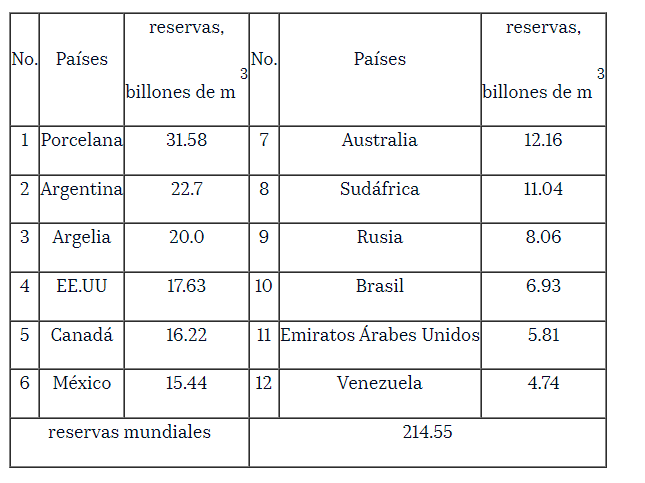

Este fenómeno macroeconómico se percibe en la economía argelina mediante la dependencia a la exportación de hidrocarburos[7]. Esto tiene unos efectos perniciosos como el crecimiento empobrecido, el aumento de la desigualdad, la desindustrialización y la depreciación de la moneda. Esto hace de Argelia un Estado dependiente a su principal fuente de ingresos, incapaz de diversificar y reinvertir en sus sectores productivos, reduciendo progresivamente su competitividad. A esto hay que sumarle que, aunque la producción energética argelina se encuentre bajo control gubernamental, a este ritmo, Argelia tiene reservas de petróleo para 25 años y de gas para 28 años (CESCE, 2022). Sin embargo, si atendemos a la extracción de recursos no convencionales, como el gas de esquisto, Argelia puede tener reservas de 20 billones de metros cúbicos en su subsuelo; lo cual la colocaría como la tercera reserva mundial de este material (Akhmetovich et al., 2020).

De forma aplicada, podemos ver cómo a pesar de aplicar numerosas políticas para mitigar los efectos de la pandemia en la economía argelina, desde subsidios al desempleo y a los precios, reducción de impuestos o revisión salarial de empleados y jubilados; Argelia no es capaz de recuperar los números previos a la pandemia ni transformar la economía más allá del sector principal. De este modo, la capacidad económica del Estado no se traduce en un aumento del poder adquisitivo de la población[8], a pesar de ser la primera economía del Magreb y la tercera del continente africano (CESCE, 2022).

Por otro lado, tomando esas cifras macroeconómicas, se puede contemplar cómo Argelia ha jugado un papel importante en el mercado energético de su entorno a raíz de la Guerra de Ucrania.

El principal movimiento ha sido el aumento de exportaciones de gas natural a Italia, aumentando un 20% y convirtiéndose en el principal exportador de Italia. Anterior a esta relación comercial, el 40% del gas italiano procedía de Rusia. De este modo, se considera que el conflicto armado ha brindado la oportunidad al país magrebí de extender sus acuerdos entre ambos continentes, exportando el 11% de todo el gas natural de Europa y convirtiéndose, además, en el mayor exportador de África (Hill, 2023). Además de aumentar su influencia en la Unión Europea, Argelia puede obtener relevancia en el seno del Foro de Países Exportadores de Gas (GECF), cuya membresía ostentan países como Rusia, Qatar, Egipto y Emiratos Árabes Unidos, entre otros.

Sin embargo, Argelia no puede aumentar su capacidad y volumen de exportación a Europa, aprovechando la oportunidad que le brinda el conflicto bélico, debido a que no tiene la infraestructura y logística necesaria, además de poder cubrir el consumo doméstico. Un aumento de la capacidad de producción en la magnitud que demandan los países de la Unión Europea requeriría de una inversión y desarrollo imposibles en tiempo y forma. Además, Argelia posee al menos tres limitaciones para estas apuestas: la planificación a largo plazo que caracteriza a sus empresas públicas en sectores estratégicos, la conflictividad persistente en la región y el previsible aumento del consumo interno en un 50% antes de 2028 (Fakir, 2022).

Respecto a otras extracciones de recursos naturales, en comparación con Marruecos que, a partir de la explotación de los fosfatos ha diversificado su financiación en proyectos de extracción de nuevos minerales y energías renovables durante los últimos años; Argelia posee reservas de «metales raros» sin explotar y no está a la vanguardia del desarrollo y producción de energías renovables (CESCE, 2022). Dicho de otro modo, la competición por convertirse en el líder de producción energética renovable que se da a ambas orillas del Mediterráneo no se encuentra en la lista de prioridades argelinas. Así como tampoco se atisba la iniciativa por esta revolución tecnológica que realizan otros países de la OPEP. Este factor puede ser determinante tanto para hacer frente a la demanda interna como para explotar la oportunidad coyuntural que brinda la Unión Europea.

Luego, más allá de los hidrocarburos y a diferencia de su vecino marroquí, Argelia carece de capacidad exportadora incluso en su entorno cercano. La falta de competitividad y desarrollo de su sector empresarial le impide ganar notoriedad incluso en aquellas organizaciones de cooperación y liberalización como la GAFTA[9]. A pesar de esto, el gobierno argelino ha utilizado parte de los beneficios de la venta de hidrocarburos en el rescate de la economía tunecina, un país que negocia con el FMI un paquete de rescate adicional y que puede quedar supeditado al régimen argelino económica y políticamente (Hill, 2023; Serrano, 2022).

Si a esta situación se le suma el estancamiento económico del sector energético argelino por la ausencia de inversión y el agotamiento de los pozos maduros, Argelia se verá obligada a romper su dogma de inversión e intervención extranjera debido a la obsolescencia interna (CESCE, 2022). Esta oportunidad, además de militar, puede darse a través de la expansión e inversión de sus empresas energéticas en el Sahel y el África subsahariana. Según Heather Ashby y Jude Mutah (2022), si el conflicto ucraniano se prolonga y las sanciones internacionales profundizan, las inversiones rusas en exploración y extracción de recursos naturales se pueden ver comprometidas. De este modo, el rol de inversor queda vacante a países como Argelia, Marruecos o China, en detrimento de potencias occidentales con acusadas relaciones en la región. Un ejemplo claro de esta competición por los recursos es la pugna que mantienen Argelia y Marruecos por la construcción de un gasoducto que nazca en Nigeria y conecte con Europa. Sin embargo, tanto su financiación como la inseguridad que presentan los países de tránsito lo hacen inviable (EuropaPress, 2022).

2. La quimera política de Argelia

Mientras que en Marruecos se habla de Majzén a la hora de referirse al poder político o la élite en torno al monarca alauita, en Argelia existe la idea de un entramado político-empresarial con distintos nombres, desde «les decideurs» o los decisores hasta «Le Pouvoir» o el poder fáctico. Este entramado habría sobrevivido en Argelia a pesar de las protestas del Hirak y el fin de la era Bouteflika (1999-2019), donde se fraguó esa «familia revolucionaria» compuesta por líderes políticos del Frente de Liberación Nacional (FLN), élites castrenses y de inteligencia y oligarcas de las empresas públicas (Guillamó, 2019).

(Continúa…) Estimado lector, este artículo es exclusivo para usuarios de pago. Si desea acceder al texto completo, puede suscribirse a Revista Ejércitos aprovechando nuestra oferta para nuevos suscriptores a través del siguiente enlace.

IMPORTANTE: Las opiniones recogidas en los artículos pertenecen única y exclusivamente al autor y no son en modo alguna representativas de la posición de Ejércitos – Revista digital sobre Defensa, Armamento y Fuerzas Armadas, un medio que está abierto a todo tipo de sensibilidades y criterios, que nace para fomentar el debate sobre Defensa y que siempre está dispuesto a dar cabida a nuevos puntos de vista siempre que estén bien argumentados y cumplan con nuestros requisitos editoriales.

Be the first to comment