Desde hace décadas, los principales países de Oriente Medio han invertido recursos ingentes en dotar a sus fuerzas armadas del material más moderno, adquirido en su mayoría en el exterior . Más recientemente, han optado por firmar acuerdos de transferencia tecnológica con los que impulsar su propia industria de defensa. Los resultados han sido, hasta la fecha, desiguales. A medio plazo, no obstante, varios de los protagonistas de este artículo podrían convertirse en referencias internacionales, al menos en sectores concretos. Alguno, como Turquía, ya lo es.

Antes de nada, hemos de aclarar que este artículo no pretende ser exhaustivo. Tratar en profundidad la industria de defensa de algunos de los países de la región necesitaría por sí solo de un monográfico (Turquía, Israel…). Otros estados no tienen una industria digna de consideración o carecen por completo de ella, por lo que el espacio que se les dedica, es mínimo. Irán, que es por varias razones el más interesante, cuenta con un artículo ad hoc en este mismo especial, por lo que volver aquí sobre el tema sería redundante. Lo mismo ocurre respecto a Yemen y su «RMA de los pobres». Es por ello que nos hemos centrado en presentar un panorama lo más amplio posible sobre las fortalezas y debilidades de la industria bélica regional, prescindiendo de lo superfluo.

Ahora sí, volviendo sobre el tema que nos ocupa, la notable evolución económica vivida en las últimas décadas por algunos de los países de la Oriente Medio se ha materializado en una expansión inmobiliaria sin precedentes. También en el desarrollo de infraestructuras logísticas y fabriles, pero especialmente del sector terciario. Si no se ha manifestado al mismo ritmo en lo relativo a la industria de defensa ha sido por motivos políticos, como la costumbre de utilizar las compras para asegurarse el apoyo de otras potencias, especialmente los Estados Unidos, Francia, Italia, Reino Unido y Alemania.

En los pocos casos en los que estas no han aceptado proporcionar tal o cual material o equipo, tampoco han dudado en buscar otros proveedores, caso de Arabia Saudí, adquiriendo los misiles balísticos DF-3 en China en los 80, complementados hace unos años por los más modernos y precisos DF-21, o de Egipto (MiG-29, Kamov Ka-52, SAMs…). Esta posibilidad ayudaba a paliar la dependencia, pero no era más que un parche. Es por eso que, aunque a ritmo desigual, varios estados de la región han tomado medidas tendentes al desarrollo de una industria de defensa autóctona.

En algunos casos, lo que empezó con una serie de pequeñas empresas de capital público destinadas a elaborar componentes de escaso valor añadido, ha ido evolucionando. Las compras recurrentes han alimentado a numerosas compañías, algunas de las cuales han pasado a tomar responsabilidades de diseño y fabricación. Los conglomerados EDGE (Emiratos Árabes Unidos) o SAMI (Arabia Saudí) son un buen ejemplo de ello. Del lado turco, Otokar, Roketsan o Aselsan son referentes en sus campos. Israel, por su parte, no tiene nada que demostrar, pues varias de sus empresas, con IMI, IAI o Rafael a la cabeza, son reconocidas internacionalmente como líderes en diversos campos.

En fechas recientes, en el caso de las petromonarquías, y lejos de la megalomanía, la mayor parte de empresas de defensa locales se están centrando en proyectos asumibles, buscando desarrollar drones, vehículos blindados, cohetes y misiles, armas ligeras o actuar como ensambladores. Pese a ir con tiento, no esconden su ambición y se atreven con objetivos cada vez más ambiciosos. Es el caso de las nuevas corbetas clase Baynunah, construidas por Abu Dhabi Ship Building en colaboración con la francesa Constructions Mécaniques de Normandie (CMN), y no es el único ejemplo de su tipo, como veremos.

Podría decirse que están siguiendo, cada uno a su escala y ritmo el camino abierto antes por Turquía; un país que ha fomentado su industria de defensa hasta convertirse en una potencia capaz de ganar importantes contratos en el exterior; solo en 2019 sumaron 2.700 millones de dólares, cantidad que esperan multiplicar para 2023. Si bien es difícil que lleguen a hacer sombra a las multinacionales occidentales o a las empresas chinas o rusas, tarde o temprano muchas otras empresas de la región pasarán a competir en el mercado mundial. Al tiempo.

Turquía

La industria de defensa turca apenas necesita presentación, pues es una realidad desde hace ya años. Además, dado que cuenta con su propio artículo en este especial, solo dejaremos algunas pinceladas generales acerca del desarrollo que ha vivido en los últimos años.

A diferencia de otros estados de la región, Turquía tiene una larga tradición armera, aunque con altibajos. Es lógico, al fin y al cabo no deja de ser la continuación de un Imperio Otomano que, hasta la llegada de Atatürk y pese a adquirir material foráneo durante los siglos XIX y principios del XX, seguía siendo un importante productor. Eso sí, la mayoría de las armas fabricadas durante este periodo era diseños alemanes o británicos que se producían bajo licencia por empresas como TamTAŞ.

La situación se postergó hasta después de la Segunda Guerra Mundial, oscilando la procedencia de los diseños en función de las alianzas del momento. La entrada en la OTAN (1952) supuso un trastorno y tuvo un efecto pernicioso sobre esta industria, convirtiéndose Ankara en un gran cliente de las firmas occidentales a la par que descuidaba sus propias empresas.

El «despertar» turco llegó a propósito de Chipre. La dependencia respecto a terceros, especialmente los EE. UU., de pronto era inaceptable, pues comprometía su capacidad a la hora de defender sus intereses cuando estos chocaban con los de otros miembros de la alianza, en este caso Grecia. El embargo de armas sufrido entre 1974 y 1978 como consecuencia de la Operación Atila demostró a ojos de los turcos que sus aliados no eran de fiar e hizo que apostasen con firmeza por su propia industria.

Por fortuna para Turquía, no partía de cero, sino que había seguido fabricando algunos materiales bajo licencia. Este tipo de acuerdos habían permitido por ejemplo a la empresa pública MKEK (Makina ve Kimya Endüstrisi Kurumu) dotarse de la maquinaria necesaria para llevar a cabo los estampados de metal, la fundición, fabricación de cañones y cajones de mecanismos, etcétera. Unos comienzos humildes para una empresa que hoy en día exporta sus municiones a más de cuarenta países y que produce desde el cañón de los carros de combate Altay hasta municiones guiadas.

La reacción turca no quedó ahí, sino que llevó a la creación de algunas de las empresas como Aselsan, BMC, STM, Roketsan, Havelsan o Aspilsan, que todavía dominan el sector en el país. Las cuatro primeras, de hecho, están entre las 100 empresas del sector de la defensa más importantes del mundo, con facturaciones que van desde los 522 millones de dólares de Roketsan en 2019 a los 1.792 de Aselsan.

Con capital público para su creación y alimentadas por jugosos contratos estatales, en pocos años las empresas turcas pudieron competir en sectores que iban desde la aeronáutica a la fabricación de vehículos blindados e incluso a la construcción naval, un sector que ha vivido un desarrollo fulgurante en la última década.

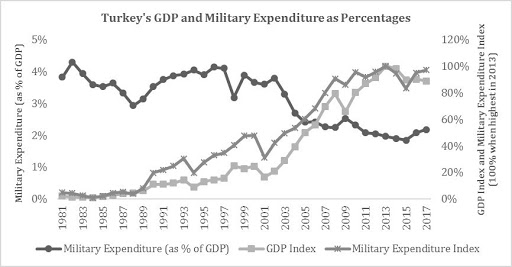

Por más que queramos buscar tres pies al gato, como reza el dicho popular, no hay ningún secreto tras este éxito. Turquía, debido a su situación y a la tensa relación con Grecia y en sus países limítrofes, renunció a los «dividendos de la paz» y matuvo su inversión en defensa muy por encima del 3% de su PIB durante los años 90, como se ve en el siguiente gráfico.

Esto ha permitido a sus empresas, la mayor parte de ellas privadas o como mucho, semipúblicas, subir peldaño a peldaño por la escalera del valor añadido hasta diseñar y producir productos cada vez más complejos. Lo que es más importante, cuentan con una industria diversificada, con vocación exportadora, que sigue beneficándose de un alto gasto en defensa y se reparte a lo largo y ancho del país.

En estos últimos años los hitos no han dejado de sucederse. En materia naval es reseñable la construcción de dos gemelos de nuestro Buque de Proyección Estratégica junto a Navantia. También la de sus propias corbetas y los primeros pasos de cara a la construcción de seis submarinos autóctonos.

En tierra, Otokar ha comenzado la fabricación en serie de los carros de combate Altay y diversas empresas realizan componentes para los regimientos S-400 adquiridos a Rusia. En conjunto, las compañías turcas diseñan, fabrican y exportan todo tipo de municiones, MLRS, sistemas de artillería, misiles balísticos y blindados de transporte y combate, lo que no es poco.

En el sector aeronáutico los avances han sido también importantes, especialmente en lo relativo a los drones, algo que hemos podido ver en la guerra de Libia. Además, diversas empresas han seguido fabricando componentes para los F-35, a pesar de que Turquía ha sido apartada del programa, pues Lockheed Martin ha tenido problemas para encontrar suministradores alternativos. Por otra parte, han invertido sumas notables en el desarrollo del cazabombardero T-FX, un diseño de TAI (Turkish Aerospace Industries) y BAE Systems que si bien difícilmente verá la luz, permitirá al país desarrollar tecnologías propias con las que competir en otros apartados.

Capítulo aparte merece la fabricación de misiles, pues Turquía produce sus propios misiles de crucero (SOM), todo tipo de municiones guiadas aire-tierra tanto de guía láser como por GPS, y ahora están probando los misiles aire-aire de corto GOKTUG Gİ KTM-2 (antes GOKDOGAN) y medio alcance BOZDOGAN, que sustituirán a los Aim-9 Sidewinder y Aim-120 Amraam en su flota de F-16. También está entrando en servicio su propio misil antibuque ATMACA (de características similares al AGM-84 Harpoon).

Siguiendo con el F-16, van a modernizar sus ejemplares más antiguos (Blocks 30-40-50) con asistencia estadounidense, pero la empresa ASELSAN ha propuesto la integración de un radar AESA autóctono. Recordemos también que TAI produjo 46 F-16 para Egipto y ha modernizado varios para Jordania y alrededor de la cuarentena para Pakistán. También tienen varios modelos de SAMs de corto y medio alcance, y están desarrollando uno que compita con los Aster SAMP/T, los Patriot o los S-300.

En resumen, la industria turca de defensa, por capacidades, diversificación y perspectivas constituye, junto a la israelí, el ejemplo más destacado de que Oriente Medio no es solo una región en la que lograr jugosos contratos para las multinacionales occidentales sino, cada vez más, la cuna de duros competidores.

Israel

La industria de defensa israelí es una de las cartas de presentación de este pequeño país. También la mejor forma de sostener a unas unas poderosas y modernísimas fuerzas armadas, sin las que Israel ya habría desaparecido. No es de extrañar que durante décadas sucesivos gobiernos hayan puesto todo su mimo en su desarrollo.

Si Turquía tenía cuatro empresas entre las 100 primeras a nivel global, Israel coloca a tres (Elbit, IAI y Rafael), entre las 50 primeras. Empresas con presencia planetaria y que han logrado exportar a los cinco continentes productos que van desde misiles y a sistemas de comunicaciones, de protección activa, mando y control, componentes de satélites, RWS y un largo etcétera.

Por otra parte, la estrategia israelí no pasa como la turca por buscar una autarquía casi total. Muy al contrario, sus empresas están constantemente buscando socios en el extranjero con los que colaborar y, salvo proyectos puntuales, no aspiran ya a repetir errores como el del cazabombardero IAI Lavi, que nunca entró en servicio.

Esto no quiere decir, ni mucho menos, que hayan abandonado el sector aeronáutico. En realidad, se centran en aquello de lo que son capaces, modificando en función de sus necesidades las plataformas adquiridas en los EE. UU., como los F-15I Ra’am, los F-16I Netz, Barak y Sufa o los F-35I, que incluyen electrónica propia e integran las municiones producidas en el país.

Claro está, nada de esto se habría logrado sin la especial relación que une al país con Washington. Ahora bien, han sabido mantener dicha relación sin dejar de exportar su tecnología a países como Rusia, lo que no deja de ser meritorio.

La misma motivación que les ha llevado a adaptar plataformas foráneas a sus necesidades es la que ha hecho que destinen recursos ingentes a mantener una independencia absoluta en sectores que consideran irrenunciables. Hablamos del diseño y construcción de blindados y carros de combate como los Merkava o Namer, tan particulares que difícilmente se podrían adaptar a un escenario que no fuese el israelí. También de misiles como los Popeye, Delilah o Gabriel, de sistemas de defensa aérea como el Iron Dome o el David’s Sling, drones y, por supuesto, de su programa nuclear.

Ha de tenerse en cuenta que la economía israelí posee un tamaño nominal de aproximadamente la mitad de la turca o la saudí y un veinte por ciento inferior a la iraní. Con estos recursos, a pesar de beneficiarse de la ayuda estadounidense, que ofrece condiciones muy especiales en los contratos de compra de armas, su única salida pasa por:

- Exportar: Su industria, a diferencia de la turca, no podría mantenerse sin dar salida a sus productos en el extranjero. De hecho, buena parte de sus ingresos, que son en última instancia los que permiten sostener el elevado gasto en I+D, provienen de ventas al exterior. De esta forma, según el SIPRI, Israel ha totalizado, entre 2014 y 2019 el 3,1% de las exportaciones globales de armamento, lo que choca en comparación con su PIB, que apenas es del 0,44% del total mundial.

- Especializarse: Aprendidas las lecciones de programas como el Lavi, Israel solo se embarca en aquellos proyectos que puede acometer con sus propios recursos, que atienden a las necesidades de su defensa, que le permiten mantener el diferencial tecnológico con sus vecinos y que, en la medida de lo posible, son susceptibles de ser exportados. Es en este contexto en el que deben encuadrarse los avances logrados en sistemas de protección activa para vehículos militares, en sistemas antiaéreos (incluyendo el Arrow, el único ABM desarrollado en la región) o en cuanto a drones, muchos de los cuales les han reportado ya jugosos beneficios, suponeniendo en cualquier caso una ventaja militar indudable.

- Aliarse: La industria militar israelí está permanentemente estableciendo acuerdos con empresas de todo el mundo. Esto le permite, en el caso de las exportaciones, ofertar paquetes más atractivos, ya que permite que sus productos se fabriquen bajo licencia (en España hay ejemplos como el Spike), sin comprometer su know how que es, en última instancia, lo fundamental. En cuanto a I+D, colaborar con empresas estadounidenses, francesas, alemanas o cada vez más asiáticas, hace posible desarrollos que con sus propios medios serían difíciles de llevar más allá de la mesa de diseño.

En la actualidad, la industria de defensa israelí está uno o varios escalones por delante de la de sus vecinos, incluyendo a Turquía. Lejos de centrarse en las plataformas, ha dado el paso al siguient enivel, centrándose cada vez más en diseñar sistemas aptos para la batalla multidominio:

- Network Centric Warfare (guerra basada en redes), desarrollando sistemas que provean de capacidades C4ISTAR (Mando, Control, Comunicaciones, Computación, Inteligencia, Vigilancia, Adquisición de Objetivos, Reconocimiento)

- Inteligencia artificial y sistemas autónomos, incluyendo desarrollos sorprendentes en cuanto a conciencia situacional.

- Armas de precisión, desde misiles a municiones guiadas, pero también MLRS de largo alcance.

- Sistemas de Protección Activa.

- Guerra Electrónica.

- Defensa aérea, antimisil y C-UAS, así como alerta temprana.

- Ciberdefensa (y ciberataque)

Por último, tres apuntes sobre Israel y su industria de defensa:

- Aunque es pronto para medir el impacto que el COVID-19 va a tener en sus presupuestos y sobre programas como el Plan Momentum, difícilmente comprometerá el futuro de su industria de defensa ya que, como hemos dicho, sobrevive gracias a la exportación;

- Están desarrollando una industria naval acorde a sus necesidades (que no pasan del tamaño corbeta), pero muy capaz desde el punto de vista tecnológico;

- Cuentan con un programa espacial con un presupuesto muy ajustado, pero que les ha permitido independencia para desarrollar sus propios satélites de observación y, lo que es más importante, para lanzarlos mediante sus propios cohetes desde la base aérea de Palmachim. Un programa de cohetes, además, dual, que se ha desarrollado a la par que el programa de misiles balísticos.

Egipto

Para muchos, será una sorpresa incluir aquí a Egipto, un país que es importador neto de armamento y que en los últimos años ha acometido inversiones bestiales para hacerse con buques anfibios, submarinos, fragatas, corbetas, aviones de combate, helicópteros de ataque, etcétera. Lo cierto es que el país tiene ciertas capacidades que merece la pena comentar.

La industria militar moderna tiene su origen en Egipto en tiempos de Nasser. En concreto fue a su llegada al poder, en 1954, cuando se crean las primeras fábricas de municiones, la fábrica aeronáutica de Hulwan, la fábrica de blindados de Kader y las instalaciones de producción de misiles de Heliópolis. No obstante, los problemas eran importantes y la autosuficiencia estaba muy lejos de ser una realidad, dependiendo el país de técnicos extranjeros.

Fue Saddat quien en 1971 creó el Ministerio de Producción Bélica y llegó a acuerdos con el Reino Unido y Francia, pero también con la Unión Soviética, para fabricar diversos sistemas bajo licencia. En 1975 se crea la Organización Árabe para la Industrialización (AOI por sus siglas en inglés) junto a Catar, Emiratos Árabes Unidos y Arabia Saudí, una institución que sirvió para invertir millones de dólares en la creación de diversas fábricas de armamento. Lamentablemente para el país, los acuerdos firmados por Saddat, la ruptura con sus socios y su propio asesinato y la necesidad de reemplazar sistemas que estaban quedando obsoletos, hicieron fracasar el intento de lograr la autosuficiencia.

En la actualidad Egipto cuenta con una docena de fábricas propiedad de la AOI destinadas a fabricar desde blindados a componentes de aviación. Esta última es su faceta más conocida. No en vano, AOI ensambla o ha ensamblado aeronaves como el Tucano, el Alpha Jet o el Hongdu K-8E bajo licencia. También produce piezas para Dassault o Safran, imprescindibles teniendo en cuenta que el país es usuario de aparatos como el Rafale, o los Mirage 5 y Mirage 2000.

La misma corporación pública se encarga de producir recambios para los M-60 y Abrams del Ejército Egipcio, sistemas de artillería de tubo y cohete, así como cañones antiaéreos. Lo que es más, con el paso de los años, además de con Dassault, han ido llegando a acuerdos con muchas otras empresas, desde BAE Systems a General Dynamics, Bosch, CATIC, etcétera.

Después de un tiempo de retroceso, los últimos años han sido espectaculares, en especial desde la llegada de El-Sisi al poder. Resulta evidente que unas fuerzas armadas fuertes son imprescindibles para mantener al actual gobierno en su sitio. También que es una forma relativamente sencilla de impulsar la economía mediante grandes contratos -lo mismo que se hace con la construcción, sin ir más lejos-.

Para materializar sus planes, El-Sisi se ha lanzado a una campaña de compras de material militar sin precedentes, logrando algunas transferencias industriales (como en la construcción de las corbetas clase Gowind) y especializándose al mismo tiempo en la fabricación de armas ligeras. Es lógico, dado que son productos sencillos de fabricar, dejan un beneficio aceptable, son fáciles de transportar y pueden exportarse sin problemas a diversos países africanos, quizá sus únicos clientes naturales.

Ahora bien, la realidad es tozuda y la capacidad económica real de Egipto no podía obviarse siempre. Las comprar realizadas a Francia no se han pagado, por lo que París ha terminado por cerrar el grifo ante futuras ventas. Con Italia, país al que pretendían adquirir desde cazabombarderos Typhoon a aviones de entrenamiento y ataque ligero M346 o helicópteros AW149, todo está en el aire, pues para afrontar tamaño desembolso (se hablaba de hasta 9.000 millones de euros), Egipto depende de los créditos saudíes, algo harto improbable en esta época, debido a la crisis del mercado de los hidrocarburos.

Así las cosas, lo más factible es que el país, que sigue manteniendo cierta capacidad de producción, vea como esta va languideciendo mientras aumenta su dependencia respecto a los EE. UU. (es el país que más dinero recibe en ayuda directa después de Israel), Rusia, etcétera. Es posible incluso, en una vuelta de tuerca sorprendente, que el estado que pretendía ser suministrador para todo el bloque árabe, termine siendo cliente de otras naciones como los EAU o Arabia Saudí, que sí están alumbrando una industria bélica de nivel, como veremos a continuación.

Arabia Saudí

El primer intento de establecer una industria de defensa saudí data de 1949 y se materializa cuatro años después, en 1953, con la construcción de una fábrica de munición en colaboración con Rheinmetall Denel Munition.

Décadas más tarde, en 1970, Arabia Saudí, Egipto, Qatar y los Emiratos Árabes Unidos formaron la Organización Árabe para la Industrialización (AOI), que pretendía aprovechar por una parte las capacidades de fabriles egipcias y por otra el abundante capital procedente del petróleo de emiratíes, qataríes y saudíes. Este proyecto, que debía dar pie a una industria de armas ubicada en Egipto, pero que funcionase bajo esquemas de coproducción, se fue al garete tras el acuerdo de paz de Egipto con Israel en 1979 impulsado por Anwar al Sadat y que, a la postre, le costaría la vida en 1981.

El segundo intento, con mejor resultado, se inició con la creación de la compañía Al Kharj, centrada en la fabricación de rifles, ametralladoras y municiones bajo licencia, generalmente estadounidenses y alemanas, a principios de los 80.

A mediados de esa década, concretamente en 1985, el Rey Fahd promovió una nueva empresa, denominada General Establishment of Military Industries que debería aprovechar el acuerdo de compensación firmado con Boeing tras la adquisición del sistema Peace Shield. Este trato llevó a la construcción de instalaciones de mantenimiento y reparación de aeronaves, un centro de computación y otro de mantenimiento de sistemas hidráulicos, todo ello en el aeropuerto Rey Khalid de Riad.

Con British Aerospace (actual BAE Systems), se firmaron también diversos memorandos a propósito de la adquisición de los aviones de combate Tornado que los saudíes todavía utilizan. Así, Arabia pasó a producir misiles para estos aparatos, se creó una fundición de aluminio en Yanbu y también comenzaron a producir sus propios camiones en 1991, todo ello en el marco del acuerdo Al-Yamamah, el mayor contrato de exportación de armas firmado hasta la fecha. Un acuerdo que no estuvo libre de escándalos, aunque estos salieron a la luz tiempo después.

(Continúa…) Estimado lector, este artículo es exclusivo para usuarios de pago. Si desea acceder al texto completo, puede suscribirse a Revista Ejércitos aprovechando nuestra oferta para nuevos suscriptores a través del siguiente enlace.

IMPORTANTE: Las opiniones recogidas en los artículos pertenecen única y exclusivamente al autor y no son en modo alguna representativas de la posición de Ejércitos – Revista digital sobre Defensa, Armamento y Fuerzas Armadas, un medio que está abierto a todo tipo de sensibilidades y criterios, que nace para fomentar el debate sobre Defensa y que siempre está dispuesto a dar cabida a nuevos puntos de vista siempre que estén bien argumentados y cumplan con nuestros requisitos editoriales.

Be the first to comment